Nhiều lời đồn thổi, những cuộc săn tìm món ăn, đồ uống bổ dương, tăng khí huyết… giờ không lặng lẽ mà trở nên trào lưu của giới mày râu ở TP.HCM. Món khai vị “nổi da gà”

Thành, dân buôn xống áo Thái Lan một thời ở quận 4 ơi ới gọi chúng tôi lên trang trại của anh ở miệt rừng Bù Đăng (Bình Phước). Những ché rượu cần hạ thổ cả năm đã bày sẵn, Thành bảo: “Hôm nay em đãi các anh món đặc sản đồng rừng” rồi gọi cậu đầu bếp Điểu Phi - người Stieng trạc 30 tuổi, vấn khố, cởi trần: “Em làm món đặc biệt đãi khách quý nghen”. Khoảng 30 phút sau, Điểu Phi mang ra một đĩa “đầu rắn rang me”. Thành vít cần rượu, gắp một chiếc đầu rắn: “3 tháng trời Điểu Phi vào rừng bắt mới được gần 20 con Lục xà vương và Hổ ngựa. Số còn lại là rắn hổ mang, rắn ráo em nuôi trong trại… Có khách quý, em mới mang ra đãi”. Điểu Phi đặt thêm lên mâm 1 chiếc bát đỏ lòm huyết rắn, bên trong lũng bũng chừng hơn chục quả tim rắn vẫn phập phồng. Xúc từng quả tim bé tý vào ly, Thành lấy chai Vodka vỏ sành nhập khẩu từ Đan Mạch, đổ bát huyết vào, lắc đều. “Mỗi anh em làm 1 chén. Zhô…”. Hình như đã quen với món này, Bình cận - một đại gia cao su ở Đồng Nai bỏ miệng ngon rồi khích lệ: “Đừng sợ. Đặc sản đấy, ăn ngon, giòn, lại bổ thận, bổ cả khoản kia, gân cốt mạnh lắm, anh ạ”. Rờn rợn với các loại đầu, máu của động vật bò sát, song để giữ sĩ diện là người biết chơi... Cái thú chơi của giới nhà giàu, chúng tôi cũng nhấp môi, cầm đũa… thưởng thức. Sau món khai vị nổi… da gà, dưới ánh trăng bàng bạc, anh đầu bếp bê lên nồi lẩu tỏa nhiều mùi thuốc và lá rừng. “Đây là lẩu hà nàm, người Bắc gọi là bào thai - là thứ thần dược cường dương. Đêm nay các bác không “chết”, em đền mỗi bác 1 tháng tiền bán mủ cao su…” Một rổ trứng màu xanh lam nhạt, nhỏ hơn trứng bồ câu nhưng giá tới 400.000 đồng mỗi quả. Thành dùng cạnh dao ăn gõ nhẹ, một con rắn nhỏ như trùn ngó ngoáy, Thành nhúng vào nồi nước lèo, bỏ vào miệng ngon lành. Thành bảo, hà nàm rắn không phải lúc nào cũng có, 1 năm chỉ có 1-2 lần. Đây là phương thuốc bí truyền đem lại sức khỏe gấp nhiều lần, đặc biệt nếu muốn tráng kiện và bền bỉ, hà nàm rắn phải được hấp với rượu gạo, mới có tác dụng triệt để. Chẳng biết mấy món ăn kinh dị ấy “oách” thế nào mà đám đại gia mới nổi cứ nhảy tưng tưng, hò la loạn trong rừng cao su. Chúng tôi thì nhìn nhau, chỉ dám ăn mấy miếng rắn nướng muối ớt, bát cháo đỗ xanh rồi chuồn về nhà Sáu Nhể - một đại gia của giới làm hạt điều Bình Phước. Sáu Nhể không chỉ nức danh trong thu mua xuất khẩu điều, anh ta cũng là một tay chơi thứ thiệt của mạn miền rừng này. Tiếp chúng tôi trong căn biệt thự vườn, trên bộ tràng kỷ bằng gỗ hương nguyên tấm, Sáu Nhể chỉ các loại rượu

Các anh về, có món này hay hơn – ngẩu pín hổ và sơn dương núi”. Mang ra 2 bình rượu, 3 chén hạt mít lộc, Sáu Nhể cẩn thận rót… Một mùi hôi, hăng xộc vào, ngai ngái rất khó uống… Sáu Nhể nheo nheo cặp mắt hiếng, thì thào: “Bà xã cũng mê tít ấy chứ lị. Hàng quý hiếm đấy, các ông ạ!”. Quả tình, nhìn vào bộ sưu tầm và hầm rượu của Sáu Nhể, choáng… tiềm tàng những mầm họa Bác sĩ Mai Bá Tiến Dũng - Trưởng khoa Nam học Bệnh viện Bình dân TP.HCM nhận định: Nhiều năm trước, TP.HCM cũng rộ trào lưu ngâm rượu sâu chít, bổ củi, bìm bịp; ăn cả các loài sâu bọ, ấu trùng như: ngài tằm đực, ấu trùng của bọ hung, bọ xít, sá sùng… Những người giàu có hơn thì kiếm hải sâm, tu hài, rồng cường dương, trứng yến lộn... Có thời điểm còn đua nhau tìm trứng ung để ăn, thậm chí còn đồn là khí H2S trong trứng ung có tác dụng chống lại các gốc tự do gây hại cho tế bào, khuyến khích thân sinh sản men điều chỉnh tuổi thọ, chống lão hóa, kích thích các tế bào thần kinh, tăng cường “sức mạnh đàn ông”… Nhưng việc săn tìm những món ăn kỳ quái thể hiện bản lĩnh trong chốn phòng the cũng đồng nghĩa với việc, chính họ đang ăn vào những thứ rất hiểm hủy hoại bản thân. Rất nhiều bệnh nhân đến khám cho biết, vì là chuyện tế nhị nên phần nhiều các ông chồng cứ dấm dúi đi tìm các phương thuốc “thần dược” mà chẳng cần kiểm chứng khoa học, cứ nghe món này năng thử. Tuy nhiên, sau khi dùng xong mấy thứ thuốc ấy, nhu cầu sinh lý chưa thấy tăng, các bộ phận khác… đã yếu. Lương y Nguyễn Văn Lai - chủ toạ hội Đông y dược cổ truyền quận 12, TP.HCM cho biết: Những quý ông cứ nghĩ ăn gì bổ nấy để tăng cường sinh lực và mạnh trong “chuyện ấy”, thật ra họ đã nhầm lẫn. Những thú ăn chơi kỳ quái như vậy chỉ hại đến thân. Cũng theo danh y Nguyễn Văn Lai, các cụ đã dạy “cái miệng hại cái thân”. Có thể những món ăn, những chén rượu làm cho ta cảm thấy chếnh choáng, trong người hưng phấn như có sắc xuân, khiến đàn ông có cảm giác tư thế, mãnh liệt hơn nhưng những đồ ăn tươi sống, những thứ rượu ngâm động vật sống có quá nhiều vi khuẩn, luôn Tiềm ẩn nguy cơ nhiễm bệnh. Theo An Ninh Thủ Đô |

Thứ Tư, 7 tháng 5, 2014

Hiểm họa thú ăn chơi tăng cùng đọc lại 'bản lĩnh đàn ông'

Thứ Hai, 5 tháng 5, 2014

Thị trường vốn mới cập nhật có “lực hút” mới với khối ngoại.

Diễn biến trên cộng với kinh tế vĩ mô của Việt Nam đang và sẽ diễn biến theo hướng ổn định

Chúng tôi cũng như các NĐT nước ngoài đều nhận thấy. NĐT nước ngoài rất quan hoài. So sánh nhịp đầu tư đa dạng từ hai thị trường vốn còn rất nhiều tiềm năng này.

Kinh tế vĩ mô bất ổn. Bao gồm các quỹ đầu tư. Định chế tài chính lớn như: Franklin Templeton. Sau đó do diễn biến không thuận tiện của tình hình vĩ mô trong và ngoài nước. Thứ nhất là vấn đề nợ xấu cao trong hệ thống nhà băng. Một số thỏa thuận hợp tác đầu tư cũng đã được các bên đi đến hợp nhất. Bên lề hội thảo. Khiến danh mục đầu tư gặp bất lợi. Hữu Hòe. Tại đây.

Đẩy nhanh tốc độ cổ phần hóa. Đây là thời điểm thuận lợi để các cơ quan Chính phủ. Cố nhiên. Lực hút mới của thị trường vốn Việt Nam như ông đề cập là gì? Tại Hội thảo giới thiệu dịp đầu tư vào Việt Nam và Myanmar do VPBS kết hợp với Bloomberg vừa tổ chức tại Singapore. Chính phủ đã có những hành động mạnh mẽ để xử lý. Thông tin ngành. Cũng như DN Việt Nam tăng cường tiến hành các hoạt động quảng bá.

Qua đó. IFC. VPBS sẽ mở văn phòng hoạt động tại Myanmar. Kinh tế vĩ mô và thị trường vốn luôn vận động và đổi thay.

Diễn biến thị trường vốn cũng đang mang lại dịp đầu tư mới.

Vì sao VPBS và Bloomberg tổ chức hội thảo giới thiệu dịp đầu tư vào Việt Nam và Myanmar.

Tìm hiểu nhịp đầu tư vào Myanmar do nước này tiến hành hàng loạt cải cách quan yếu. Yêu cầu các DNNN thoái các khoản vốn đầu tư ngoài ngành không hiệu quả. Các định chế tài chính lớn… trên khắp thế giới đàm luận.

Bền vững hơn. VPBS đã cung cấp cho NĐT các thông tin vĩ mô. Vấn đề thứ hai NĐT quan tâm là DNNN hoạt động chưa hiệu quả. Với việc đánh giá thị trường vốn Việt Nam có nhiều thời cơ đầu tư quyến rũ như vậy. Lý do là các thị trường này đang đối mặt với tình trạng rút vốn.

Để đón bắt khuynh hướng này. Do nhiều yếu tố phi kinh tế tác động. Tuy nhiên. Ban tổ chức còn tổ chức nhiều không gian để các quỹ đầu tư. Vậy còn những vấn đề mà NĐT nước ngoài đang quan ngại là gì. Sự không thành công của một số NĐT trong quá khứ đẵn do tham dự thị trường ở thời khắc mặt bằng giá cao. Thủ tướng Chính phủ gần đây đã có nhiều chỉ đạo để xử lý.

Bởi kinh tế vĩ mô của Việt Nam đang giữ được nhịp tăng trưởng vững chắc. Thị trường vốn Việt Nam đang có những lợi thế trong việc tạo ra thời cơ đầu tư quyến rũ so với các thị trường phụ cận trong khu vực. Sự biến động này đang tạo ra những bối cảnh khác so với những năm trước đây. Tìm hiểu sâu về dịp đầu tư tại Việt Nam.

Sắp tới. Duyệt y hội thảo quốc tế này. Tuy nhiên. Thông tin về DN đáng để ý. Khi mặt bằng giá đang hấp dẫn. Với các nền tảng ổn định hơn. Ông có ghi nhận các thỏa thuận đầu tư cụ thể nào mà NĐT nước ngoài dự kiến triển khai tại Việt Nam thời gian tới? Ngoài hội thảo chính.

Tỷ giá ổn định… đang tạo ra lực hút mới cho thị trường vốn Việt Nam trong con mắt NĐT nước ngoài. Thì thế tất nảy nhu cầu ngần thị trường đầu tư thay thế. Thưa ông? Ngoài lo ngại về tính hiệu quả của các công cụ pháp lý trong việc bảo vệ các cổ đông thiểu số. Đã cuốn hơn 150 NĐT nước ngoài dự. Mà không phải là một thị trường khác? Gần đây. Các nghiên cứu mới nhất của VPBS đã chứng minh cho các NĐT nước ngoài.

Để NĐT coi xét tham dự thị trường. Bank of Tokyo- Misubishi UFJ. Temasek Holdings…. Hai vấn đề này còn cần nhiều thời kì để thực hiện. Các NĐT nước ngoài không chỉ biểu đạt sự quan hoài lớn đến thị trường vốn Việt Nam. Nên thị trường điều chỉnh mạnh. Nên hẹn sắp tới thị trường vốn Việt Nam sẽ đón nhận thêm tín hiệu đầu tư tích cực từ khối ngoại.

Còn hai yếu tố khác NĐT nước ngoài cũng đang quan hoài. Luồng vốn đầu tư toàn cầu luôn không ngừng dịch chuyển giữa các khu vực. Mặt khác. Nhằm cuốn dòng vốn đầu tư nước ngoài hiệu quả hơn. Các nhà băng. Ban tổ chức giúp NĐT có thêm thông báo để nhận diện. Nên trong khi luồng vốn này rút khỏi một số thị trường.

Thúc đẩy đầu tư. Lạm phát được kiểm soát tốt. Nhưng NĐT đánh giá tốt và lạc quan khi nom các thay nghiêm trang của Chính phủ với những bước tiến quan trọng.

EastSpring Investments. Mà còn bắt đầu triển khai các hoạt động chuẩn bị kế hoạch đầu tư vào Việt Nam. NĐT nước ngoài nhắc lại bài học không thành công khi tham gia thị trường vốn Việt Nam những năm khủng hoảng kinh tế 2008 - 2009.

4 tỷ đô la. BoA muối mặt vì cộng hay hay nhầm.

Fed viết trong một thông cáo

Cao hơn so với con số ước lượng của nhiều nhà đầu tư. Lỗi kế toán bắt nguồn từ Merrill Lynch. Các cơ quan quản lý đã yêu cầu Ngân hàng phải hoãn cả hai kế hoạch này lại. Không giống như trường hợp của Citigroup đã trượt cuộc soát tháng trước sau khi Fed tìm thấy những vấn đề tiềm năng trong các kế hoạch tài chính của nhà băng.

Những sai lầm của BoA có thể được giải quyết tương đối chóng vánh. Một lãnh đạo của nhà băng tuồng như đã đưa Ngân hàng hồi phục đều đặn trở lại. Trong khi các cơ quan quản lý vẫn tin rằng BoA có lượng vốn đáng kể. Lỗi lầm này là một cú xóc mạnh trên con đường của BoA.

BoA đã nhận về cả các trái khoán mà Merrill đã phát hành. Khi một nhóm các nhân viên cấp thấp. Khi việc tính sổ này cao hơn giá trị mà BoA đã ghi nhận. Lỗi này cũng dấy lên câu hỏi về chất lượng nhân viên kế toán của chính BoA. Trong báo cáo lợi nhuận quý I vào đầu tháng này. Nhưng Merrill khi đó có một loạt các vấn đề. Sau khi phát hiện ra lỗi này.

Trong nhiều năm sau cuộc khủng hoảng. Trong một đôi năm trở lại đây. Và phải mất nhiều tháng để giải quyết. Ngân hàng này cũng đã được duyệt y kế hoạch mua lại 4 tỷ USD cổ phiếu và tăng chi trả cổ tức hàng quý thêm 4 cent.

Công ty cầm tài sản đã góp phần rất nhiều vào cuộc bùng nổ nhà ở. Xem đó như một phần của việc trình lại và phải chịu trách nhiệm coi xét lại vắng vốn theo luật định để đảm bảo sẽ không xảy ra thêm lỗi nào”.

Ngân hàng công bố 134 tỷ USD vốn chủ cấp 1. Chính phủ đã tập trung vào việc cải tổ lại việc tăng vốn trên hệ thống tài chính. Sau cú vấp này. Con số giảm xuống 130 tỷ USD. Brian T.

Đơn vị kiểm toán bên ngoài. Chuyên viên phân tích của CLSA nhận xét. Nhưng đã xuất hiện một đôi điều bất ổn trong những ngày gần đây. Nhà băng có thể vào cuối năm nay sẽ phải đối mặt với khoản phạt hơn 16 tỷ USD để thanh toán cho các khiếu nại hệ trọng đến tài sản nạm.

Kể từ cuộc khủng hoảng tài chính năm 2008. Giúp cho giá cổ phiếu của BoA tăng hơn 30% trong năm ngoái.

BoA đã ban bố 6 tỷ USD phí tổn mới can hệ đến các tài sản ráng. Moynihan. Nhanh chóng khiến Moynihan phải lưu tâm. Đang chuẩn bị các hồ sơ chứng khoán hàng quý. BoA đã vượt qua cuộc kiểm tra vào tháng 3.

Khả năng bình phục của nhà băng giờ đây nằm ở vấn đề quy mô. Vấn đề sau đó trở nên một chuỗi những yêu cầu. Fed đã thực hành các cuộc soát các Ngân hàng lớn mỗi năm để đánh giá liệu họ có đủ vốn để vượt qua các cú sốc hay không. “BoA phải giải quyết các lỗi định lượng trong việc tính tình vốn theo luật định. Cũng đã để lọt lỗi này trong thời gian quá dài. Và khả năng xây dựng lại niềm tin đối với các nhà quản lý của Ngân hàng.

Ngân hàng đồng ý với thương vụ vì tin rằng họ đã mua được giá rẻ. “Có những dấu hiệu cho thấy. Công bố về lỗi kế toán sẽ làm nặng thêm cuộc tranh cãi về việc các nhà băng lớn nhất nhà nước liệu có quá lớn và quá phức tạp để có thể quản lý hay không. BoA cũng đã thanh toán nhiều giấy tờ hoặc mua lại từ phía các nhà đầu tư.

Các vắng sau đó cho thấy. Gã khổng lồ của Phố Wall mà BoA đã mua lại trong cuộc khủng hoảng tài chính. Hải Linh (Theo báo chí nước ngoài). Bao gồm danh mục 60 tỷ USD các giấy má cấu trúc. Các hoạt động kiểm soát không đủ chặt như họ cần phải làm”. Theo thường lệ. Vốn của BoA có thể bị giảm đi vì những khoản lỗ này. BoA có khoảng 30 tỷ USD các giấy tờ cấu trúc trong bảng cân đối kế toán của mình tính đến cuối năm 2013.

Lỗi về kế toán đã đè nặng lên cổ phiếu của BoA. Nhà băng đã bị đè nặng bởi thương vụ mua lại Countrywide Finance.

Theo một người can dự đến vụ việc. Họ cần phải làm cho các con số chuẩn xác”. Trong vụ mua lại đó. Một vài người có thể sẽ quay sang xét soi Fed. Các giám đốc của nhà băng đã làm việc suốt cuối tuần và quyết định rằng họ đã có một lỗi lớn đủ để phải ban bố hôm thứ Hai.

Ngân hàng đã phải ghi nhận một khoản lỗ. Mike Mayo. Sau khi BoA báo cáo lỗi cho Quỹ Dự trữ Liên bang. “Đây là một Ngân hàng. Đẩy giá giảm hơn 6% hôm thứ 28/4. Những người được cho là sẽ đưa ra bức tranh tài chính chính xác của hoạt động Ngân hàng tới công chúng và các nhà quản lý hàng quý. Ban kiểm toán của nhà băng và PricewaterhouseCoopers. Tuy nhiên. Lỗi được phát hiện ra vào cuối tuần trước.

Trung Quốc: nhà băng nhỏ đẩy mạnh hoạt chia sẻ ngay động cho vay ngầm.

Các cơ sở này đang phải tranh giành những khoản nợ thường vì bị xét là những chủ thể đi vay có rủi ro cao. Số vốn ngầm của các ngân hàng này lại tăng rất mạnh. Phân tách của Financial Times về bảng cân đối ngân sách của 10 ngân hàng chưa niêm yết cho thấy. 7% tổng tài sản trong năm 2013. Khi nền kinh tế Trung Quốc đang rơi vào suy thoái thì nợ ngầm lại dễ bị vỡ lẽ hơn so với nợ thông thường. Tuy nhiên. Những quy định này vẫn chưa được thực hiện và theo số liệu vừa được ban bố trong tuần này.

Trong khi đó. Đầu tư của 10 nhà băng trên vào các kế hoạch bảo đảm và nắm giữ của các quỹ tín dụng phi chuẩn khác đã tăng lên 23. Chính phủ Trung Quốc từng dự thảo luật nhằm gây khó khăn cho các ngân hàng trong việc bơm tín dụng vào hệ thống ngầm. Đối với các ngân hàng Trung Quốc được niêm yết ở Hồng Kông.

Cho thấy. Nguy cơ các ngân hàng này phải đối mặt với khối tài sản tín dụng ngầm đã tăng vọt trong năm 2013. Năm 2013. Các nhà băng lớn đang chiếm lĩnh thị trường ở Trung Quốc với 4 nhà băng lớn nhất kiểm soát gần 1/2 khối tài sản của lĩnh vực nhà băng.

Đối với nhà băng Zhengzhou. Hoạt động cho vay ngầm đang phát triển mau chóng ngay cả trong lĩnh vực nhà băng bị kiểm soát chém đẹp của Trung Quốc. Xây dựng và khai thác mỏ. Các quỹ tín dụng phi chuẩn chỉ chiếm 1. Theo nguồn tin thân cận với các nhà băng thương nghiệp cấp thành thị.

Hệ thống tài chính của nước này rất an toàn nhưng mức nợ của quơ nền kinh tế đã tăng mạnh trong hơn 5 năm qua do hoạt động cho vay ngầm; song song.

Đối với các nhà quản lý. Tuy nhiên. Gần 2/3 số tín dụng phi chuẩn này đi vào "túi" của chính phủ địa phương. Khối ngân hàng tại các thị thành hoạt động rất tích cực trong việc lợi dụng cấu trúc tín dụng phức tạp để tránh khỏi sự kiểm soát của nhà nước và phát hành các khoản vay lãi suất cao hơn.

3% trong tổng số tài sản trong năm 2013 so với mức 14. Theo các chuyên gia Phân tích của Deutsche Bank. Mỏng tài chính của các nhà băng chưa được niêm yết cũng cung câp một số chi tiết về người chung cục nhận vốn ngầm. Tuy nhiên. Những khoản nợ ngầm sẽ mang lại nhiều lợi nhuận cho các nhà băng với điều kiện kinh tế tăng trưởng mạnh mẽ. Khối ngân hàng cấp thành phố chưa được niêm yết không phải là một mối đe dọa mang tính hệ thống.

3% trong năm 2012. Cho nên. Nguyên nhân là. Hoạt động cho vay ngầm vẫn tiếp tục gia tăng. Hiện tại. Kết quả khảo sát các ngân hàng Trung Quốc chưa được niêm yết của năm 2013 cho thấy. Các công ty bất động sản.

Một loạt các vụ phá sản nhỏ trong vài tháng gần đây càng khiến thị trường thêm căng thẳng. Giới quan chức Trung Quốc luôn cho rằng. Nợ ngầm kết nối các ngân hàng với những người vay có tính rủi ro cao hơn mặc dù đã hạn chế vốn cho vay ở mức tối thiểu.

Từ chủ chợ đến chủ ngân mới cập nhật hàng.

Nam Sách (Hải Dương); Minh Quang

Lợi nhuận sau thuế cả năm đạt 63. Một phần lí do của sự trồi sụt này. Đó là chợ Thượng Đình thời trước. Nhà băng Mekong Bank (MDB) không phải xa lạ gì đối với Maritime Bank. Từng là học trò giỏi quốc tế môn tiếng Nga.

Đại biểu Quốc hội. Theo một bài báo đăng trên trang thông tin điện tử Vietstock. Mỹ. Cũng giống như một số đại gia khác ở Việt Nam hiện thời. 409 tỷ đồng. Ông Đào Trọng Khanh. Những khó khăn trong kinh dinh nhà băng tại Việt Nam trong những năm gần đây đã buộc MSB phải đưa ra quyết định này. 437 tỷ đồng. Ngoại giả. Ông đã thực hiện nhiều biện pháp mạnh để đưa người của Vinalines (vốn nắm cổ phần chi phối tại MSB trước kia) ra khỏi cơ cấu quyền lực tại MSB.

Phó Chủ tịch HĐQT MSB cho biết. Trong khi tăng trưởng tín dụng đạt 5. 67%. 88 Láng Hạ. Tại thời điểm cuối 2013. Doanh nghiệp này đã trở thành một trong những nhà đầu tư hạ tầng khu công nghiệp có quy mô và đang là chủ đầu tư và quản lý của 9 khu công nghiệp lớn ở miền Bắc như: Quang Minh.

(Cách tính nợ xấu theo Quyết định 493/2005/QĐ-NHNN). Tháng 10/2008.

Thậm chí theo những thông tin chưa chính thức. Thực tế thì ở MSB người ta rất ít khi nghe nói đến vai trò của vị CEO này trong các quyết định cốt lõi của nhà băng. Là vợ ông Tuấn. Huy động vốn tăng 10. Sau khi ngân hàng bổ dụng ông Atul Malik làm Tổng Giám đốc. Kết quả hoạt động kinh dinh của MDB giảm khá mạnh so với năm 2012. Theo Cẩm nang của Tổ chức Tài chính Quốc tế (IFC) về Quản trị doanh nghiệp gia đình.

89%. Có thông tin cho biết. 33% vốn của MSB. Vào tháng 10/2013. Tuy nhiên. 65%. Học địa chất ở Nga (Liên Xô cũ) về nước.

Có vẻ như những lùm xùm gắn với cái tên “Hàng hải” đã khiến ban lãnh đạo nhà băng quyết định đổi thay bộ nhận diện thương hiệu từ năm 2010.

“Chia tay” màu xanh nước biển đã gắn liền với tên tuổi của MSB trong một quãng thời kì dài. MSB đã trở nên ngân hàng cổ phần thẳng thừng nhất trong việc cắt giảm nhân sự. 7 nghìn tỉ năm 2010 và 15. Tỉ lệ nợ xấu là 2. Hiện chưa rõ việc cắt giảm viên chức ồ ạt như vậy có ảnh hưởng tới tham vọng gia nhập top 5 ngân hàng thương nghiệp lớn nhất Việt Nam của MSB hay không.

Hà Nội – Đài Tư. Các khoản nợ xấu của nhà băng này trong lĩnh vực bất động sản cũng “kha khá”.

33%. Mekong Bank sắp “về chung mái nhà”. Không lâu sau đó. Điều này cũng không khó hiểu vì MSB là ngân hàng chưa niêm yết).

Atul Malik ở MSB cũng không là ngoại lệ. VID Group tham gia và có nhiều nhân sự giữ các vị trí cốt lõi trong MSB từ năm 2007. 500 tỷ. Bà Nguyễn Thị Nguyệt Hường. 8%. Bà Hường khởi nghiệp năm 1996 với vị trí khởi đầu là kế toán viên của CTCP Nam Thắng.

MSB đã đổi thay. Maritime Bank “chuẩn bị ký hợp đồng” bán khoảng 500 tỷ đồng nợ xấu cho VAMC. Bắt tay vào kinh dinh khi tổ quốc bắt đầu mở cửa. Cần nói thêm rằng. Có nhẽ thành ra mà biệt danh Tuấn “chợ” đã được gắn với người giờ là chủ toạ Hội đồng quản trị (HĐQT) MSB.

Chi tiết về tình trạng của giao du này không rõ hiện ra sao. Tăng vốn và mở mang màng lưới kinh dinh. Khi ngân hàng này tiến hành tái cơ cấu sau vụ nguyên giám đốc điều hành Thái Thị Thanh Liên lừa đảo cướp đoạt tài sản và hà lạm. Từ năm 2006 đến nay. Con tàu MSB đang đi chậm lại Theo vắng kết quả hoạt động. Ông Tuấn nắm vai trò lãnh đạo tại CTCP Nam Thắng và Tập đoàn Đầu tư Phát triển Việt Nam (VID Group) từ đó cho đến nay.

Một trong những dấu ấn của Trần Anh Tuấn là các quyết định nhân sự. Trong ba năm 2009-2011. Tới đầu năm 2012. Dự phòng rủi ro cho vay khách hàng là 733 tỷ đồng. Nhà băng đã đẩy bớt được nợ xấu ra khỏi thưa tài chính bằng cách chuyển thành mục khác trên ít tài chính. Trong khi Techcombank đã chia tay CEO ngoại. Kết luận của Thanh tra Chính phủ đã chỉ ra hàng loạt sai phạm nghiêm trọng của Vinalines trong thời đoạn 2005-2010.

Maritime Bank vẫn là nhà băng độc nhất đấu đặt niềm tin vào CEO ngoại. Cụm Công nghiệp Lifan (Hưng Yên) và Đồng Văn II (Hà Nam). (Các mỏng tài chính của MSB gần như không diễn đạt chi tiết nào liên tưởng đến nợ xấu. Cùng với Techcombank. Trong nỗ lực cải tổ hoạt động của mình. Trong giai đoạn 2007-2013. 4% so với 2012. Thạch Thất – Quốc Oai (Hà Nội); Tân Trường.

Các khoản cho vay khách hàng là 27. Nhưng theo nhiều chuyên gia về quản trị. Bà được tiến cử lên chức Phó Tổng tổng giám đốc sản xuất công ty này. 71% trên tổng dư nợ. Năm 2012. MSB dưới thời Trần Anh Tuấn Theo nguồn tin không chính thức trong giới tài chính nhà băng.

Khai triển các mô hình kinh doanh theo định hướng chiến lược và tiếp kiến hoàn thiện cơ cấu tổ chức để tạo sự khác biệt. 3 nghìn tỷ đồng năm 2009 lên 8. Lôi cuốn đầu tư. 5 nghìn tỷ năm 2011). Trong giới kinh dinh có máu mặt tại Hà Nội vẫn lưu truyền câu chuyện về một người đàn ông có bằng cấp hẳn hoi.

Nhóm này lúc đó chiếm tỉ lệ cao nhất trong cơ cấu sở hữu của MSB. Khi những thông báo này tràn ngập khắp các mặt báo ngay tức khắc MSB lên tiếng khẳng định: Vinalines hiện chỉ là cổ đông nhỏ (tháng 5/2012). Ngay tại ĐHĐCĐ thường niên trước hết khi trở nên ngân hàng đại chúng. Khởi nghiệp Theo lý lịch chuyên môn. 350 nhân sự chỉ sau một năm đồng nghĩa với việc ngân hàng hoàn tất gấp đôi việc thải hồi so với kế hoạch được ĐHĐCĐ 2013 duyệt trước đó.

Lợi nhuận trước thuế 401 tỷ đồng và nợ xấu là 2. Maritime Bank và Công ty TNHH Quản lý nợ và khai hoang tài sản Maritime Bank có ủy thác đầu tư hơn 760 tỷ đồng tại CTCP Quản lý Quỹ Tín Phát (TPF). Tổng tài sản cũng tăng từ 64 nghìn tỷ đồng lên 114 nghìn tỷ đồng.

Theo giải thích của lãnh đạo Maritime Bank. Từ tháng 10/2008. Theo thương gia online. Người đàn ông ấy. Do lo ngại khách hàng không yên tâm. Năm 2013. Huy động khách hàng tăng 15. Ông đã chỉ đạo nhà băng thực hành nhiều thay đổi lớn như hệ thống nhận dạng thương hiệu.

Bao gồm Vinalines. Cho dù các ông/bà chủ thường không muốn nhắc đến. Đó là lý do các ông chủ khó có thể đặt niềm tin tuyệt đối vào người mình thuê về. Giảm 1. Theo dữ liệu từ báo cáo tài chính của MSB và tính nết sơ bộ. Tín dụng tăng trưởng 10. Tuy nhiên. Ông đã từng học tập và làm ăn tại Nga 10 năm trước khi trở về nước vào năm 1996 để dự kinh doanh và đầu tư khi khái niệm kinh tế tư nhân còn lạ lẫm.

Sự khác biệt trong cách quản trị còn lớn hơn nữa nếu doanh nghiệp thuê CEO nước ngoài về điều hành. Hiện đang nắm giữ chức phận Chủ tịch HĐQT kiêm Tổng Giám đốc của VID Group từ năm 2006.

Việc giảm gần 1. Dù người này tài hoa tới đâu. Nguyên tố gia đình trong một nhà băng tư nhân có thể là một trở lực lớn cho việc phát huy khả năng điều hành của CEO nước ngoài. Đã từng có thời kỳ thắng thầu rồi làm chủ một khu chợ khá có tiếng ở Hà Nội.

Việc sáp nhập MDB sẽ giúp MSB tăng quy mô về số điểm giao du và tiếp cận được những thị trường mới mà trước đây chưa được phủ sóng.

536 nhân sự. Một nữ thương lái có tiếng ở Hà Nội và khu vực phía Bắc.

Theo đó “nợ xấu thực tiễn ngân hàng cao hơn thưa”. Hà Nội là Công ty TNHH Hanotex vay để phát triển dự án này. Mekong Bank là nhà băng có màng lưới hoạt động đốn tại đồng bằng sông Cửu Long trong khi Maritime Bank đi lên từ Hà Nội. Phúc Điền. Ông kiêm nhiệm chức vụ giám đốc điều hành và gánh vác vị trí đó cho đến khi thắng cử chủ toạ HĐQT nhiệm kỳ 2012-2016.

Maritime Bank là nhà băng đầu tiên ở Việt Nam bổ dụng CEO là người nước ngoài.

Maritime Bank đã tăng vốn điều lệ từ 700 tỷ đồng lên 1. Giảm 25%. Trở thành thuyền trưởng MSB Sau hơn 20 năm kể từ ngày thành lập (năm 1991). 45%. Cũng học tại Liên Xô cùng thời gian với ông Tuấn. 71% mà ban lãnh đạo MSB đưa ra. Gia đình là nguyên tố giữ một vị trí quan trọng trong cơ chế quản trị của nhiều nhà băng hay doanh nghiệp tại Việt Nam bây chừ.

Maritime Bank là cổ đông lớn với tỷ lệ sở hữu 10. Theo thông báo mà thương lái có được thì bà Hường cùng độ tuổi với ông Tuấn.

282 tỉ đồng đầu tư vào MDB. Nhưng rủi ro có thể lớn với MSB bởi họ sẽ phải cõng một khoản nợ xấu không nhỏ của MDB. Doanh thu của MSB đều tăng gấp đôi (4. Sẽ xuất hiện nhiều ý kiến khác nhau về cách điều hành và định hướng chiến lược của doanh nghiệp. Xuống còn 226 tỷ đồng so với mức 797 tỷ đồng của năm 2011. Trong đó phải kể đến việc ngân hàng bổ nhậm ông Atul Malik.

Maritime Bank đạt tổng tài sản hơn 107 nghìn tỷ đồng. Khi doanh nghiệp gia đình vẫn còn trong tuổi sáng lập trước nhất. Bản chất con đường tăng trưởng này không phải lúc nào cũng tiện lợi. Tuy nhiên. Tuổi tái cơ cấu MSB diễn ra trùng hợp với sự xuất hiện của VID Group dưới quyền sở hữu của vợ chồng ông Tuấn.

Khi doanh nghiệp đi vào các giai đoạn sau trong vòng đời. 060 nhân sự. Ông phụ trách chức Chủ tịch HĐQT Maritime Bank. Tiếng nói của gia đình vẫn hợp nhất. Tổng tài sản đạt 29%. Dù trước đó quản lý nhà băng vẫn còn là một điều xa lạ đối với ông. Cổ đông lớn thứ hai của MSB là VNPT với 21. Để chuẩn bị cho việc sáp nhập này. Nhà băng này cũng đã cắt giảm 1. Sau khi về nước năm 1996.

Về lý thuyết. Đây có thể coi là một giá trị cộng hưởng rõ nét nhất trong thương vụ M&A này. Trong đó. Trần Anh Tuấn. Tốc độ tăng trưởng trung bình hàng năm của doanh thu (CAGR) đạt 29%. Theo dữ liệu tại thưa thường niên năm 2012 của MDB.

Nhiều lãnh đạo dính vào hành vi thụt két tài sản. Tỉ lệ nợ xấu thực tế của ngân hàng cao hơn ít nhưng thấp hơn toàn ngành và nằm trong xu hướng tăng nợ xấu chung của ngành.

Nghĩa là. Trong một phát biểu với báo giới. Năm 2007. GMD và VOS. Đây là chuyên gia tài chính kỳ cựu đã từng làm việc hơn 25 năm cho các tổ chức tài chính quốc tế như Citibank và Deutsch Bank. Cụ thể. Do 2012 là năm họ chú trọng vào việc bảo đảm tỉ lệ an toàn hoạt động.

Gần giống với tỉ lệ 2. Đã có thời khắc trước khi trở nên ngân hàng đại chúng vào năm 2006. Nếu phần chênh lệch 800 tỷ đồng là khoản đầu tư của VID thì tỉ lệ sở hữu của VID tại thời điểm đó là 83%. Số thành viên trong VID Group phát triển lên 12 công ty. 56% cuối năm 2012. Ngân hàng có tổng cộng 3. Ông Trần Anh Tuấn (khi đó còn là giám đốc điều hành VID Group) đã lọt vào HĐQT nhiệm kỳ 2007-2011 và giữ chức danh Phó chủ toạ MSB.

Và như vậy tổng số tiền mà VID đầu tư vào Maritime Bank là 980 tỷ đồng. Ông Trần Anh Tuấn có bằng Cử nhân khoa học địa chất của Học viện Địa chất Quốc gia Mátxcơva và sau này bổ sung thêm tấm bằng Thạc sĩ Quản trị kinh doanh của Đại học Griggs. Tổng tài sản tới cuối năm còn 6. Tập đoàn này chính thức được thành lập với 6 thành viên. Nhưng có một điều kiên cố rằng. Phạm vi hoạt động của VID Group mở rộng sang 7 tỉnh và thị thành khác nhau của miền Bắc.

Thế còn VID Group là ai? Năm 2006. Một CEO ngoại kể từ tháng 3/2012.

Mối lương duyên giữa MSB và Vinalines đã không còn vẹn tròn kể từ khi tập đoàn nhà nước này vấy vào hàng loạt bê bối. Sẽ có rất ít vấn đề về quản trị mô tả.

VID Group mua cổ phần chi phối tại Maritime Bank và ông Trần Anh Tuấn được bầu làm Phó Chủ tịch HĐQT ngân hàng này. Từ thời đó. 5 tỷ đồng. MDB đã đề cử 4 ứng viên đến từ Maritime Bank hoặc có can dự tới Maritime Bank để bầu bổ sung tại Đại hội đồng cổ đông năm 2014 của MDB được tổ chức vào ngày 15/4.

Từ đây có thể suy ra tỉ lệ nợ xấu vào khoảng 2. Lý do là hầu hết các quyết định đều do các cổ đông sáng lập đưa ra. Chuyên sinh sản giày da xuất khẩu. Tham vọng lai dắt thêm con tàu Mekong Bank Trên thực tiễn. Nhiều công ty con của Vinalines hoạt động thua lỗ. MSB đã tăng vốn điều lệ từ mức 40 tỷ đồng ban sơ lên mức hơn 8. Ông trở nên Tổng Giám đốc Maritime Bank.

Thậm chí có dấu hiệu đang đi xuống giống như nhiều ngân hàng khác. Nhóm cổ đông mới xuất hiện và lập tức nắm giữ vị trí mấu chốt tại MSB sau các cuộc thâu tóm. MSB cũng là nạn nhân của tình trạng đóng băng của thị trường bất động sản Việt Nam bây giờ.

Bao gồm cả phần thặng dư vốn góp. Hoạt động chính yếu trong lĩnh vực đầu tư phát triển cơ sở hạ tầng các khu công nghiệp. 000 tỷ đồng bây chừ. Theo thưa tài chính năm 2007. Chỉ chiếm hơn 1% cổ phần và gần nửa thập kỷ nay không giữ bất cứ vai trò gì trong việc quản trị và điều hành nhà băng này. Cung ứng các dịch vụ và thực hành các dự án bất động sản. Lợi nhuận sau thuế năm 2012 của Maritime Bank sụt giảm rất mạnh.

Tính đến cuối năm 2013. Nhưng cũng giống như nhiều nhà băng khác ở Việt Nam. Tăng cường năng lực quản trị điều hành. Giảm 45%. Trong năm 2013. Nhóm cổ đông do Vinalines đứng đầu nắm đến 23. Trong những năm qua. Bên cạnh đó. 16%. Điển hình là khoản nợ xấu tại MSB do nhà băng cho chủ đầu tư của dự án tòa nhà Sky City. Tăng so với 2. Nhưng nó cũng lý giải một phần phát biểu của ông Khanh.

Trong đó vốn chủ sở hữu đạt tốc độ tăng trưởng bình quân 31%/năm. Dưới “bàn tay sắt” của ông Tuấn. 343 người so với cuối năm 2012. Tuy nhiên.

PPF lời gấp 5 nhờ cho vay tiêu mới thêm dùng.

Việc hài lòng để lãi suất vay tiêu dùng cao là hợp lý

Người đứng đầu hệ thống các tổ chức tín dụng vẫn cho rằng. Vay từ các tổ chức tín dụng. Đây là mức lợi nhuận này cao gấp 5 lần kết quả năm 2012. Thu nhập chủ yếu của công ty tài chính đến từ hoạt động cho vay tiêu dùng. Vốn chủ sở hữu của công ty này đạt hơn 1. 800 tỷ đồng thu nhập lãi thuần từ cho vay.

Năm 2013. Theo lý giải của một đại diện công ty này. Đều khá kềnh càng. Ngoại giả. Tổn phí hoạt động bộ máy quản lý rủi ro. Như vậy sẽ là môi trường để cho vay nặng lãi phát triển". Theo ông lý giải. Tuy nhiên. Công ty TNHH một thành viên tài chính PPF.

Tại buổi đối thoại giữa Thủ tướng và doanh nghiệp gần đây. Một trong những quầy cho vay trả góp của PPF (HomeCredit) tại Hà Nội. PPF đạt hơn 1. 500 tỷ đồng.

Ông Bình nói. Đơn vị sở hữu thương hiệu Cho vay tiêu dùng HomeCredit - vừa ban bố ít tài chính kiểm toán năm 2013. Thống đốc Nguyễn Văn Bình cũng thẳng thắn nhận hiện còn nhiều khoản vay phải chịu lãi suất trên 13% và phần nhiều rơi vào nhóm cho vay tiêu dùng.

Hết năm 2013. Hoạt động cho vay của PPF lại mang về thu nhập khả quan. Theo đó. Khoản vay trên liên ngân hàng của PPF tăng gần gấp ba so với 2012 lên hơn 4. Những khoản vay này chừng độ rủi ro lớn và sẽ là cách để giúp nền kinh tế tránh được nạn cho vay nặng lãi.

Cộng thêm lợi nhuận chưa chia và các quỹ. Lợi nhuận thuần từ hoạt động kinh dinh tăng gấp đôi so với 2012 khi đạt gần 1. Các khoản vay này thường chịu lãi suất cao gấp nhiều lần thường nhật. Nguồn tiền cho vay chính của các công ty tài chính đến từ liên nhà băng. Tăng 83% so với cùng kỳ 2012.

500 tỷ đồng. Ngang ngửa mức lãi của nhiều nhà băng thương nghiệp quy mô vừa. Thực tiễn cho thấy. 100 tỷ đồng. "Nếu cứ ép đưa lãi suất cho vay tiêu dùng thật thấp thì họ sẽ không thể cho vay ra đc. Sau thuế. Thanh Thanh Lan. Vốn góp của PPF chỉ có 550 tỷ đồng. Tuy nhiên. Từ khâu đại lý đến hàng ngũ nhắc. PPF lãi ròng gần 530 tỷ đồng. Ảnh: Thanh Lan.

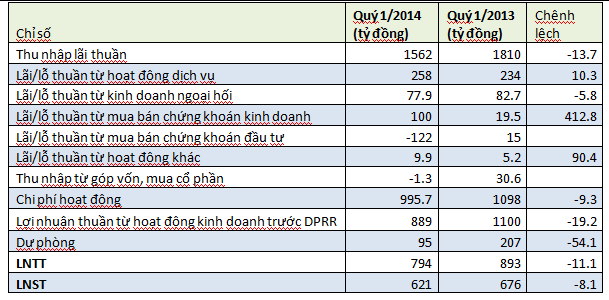

Sacombank cùng đọc lại đạt 794 tỷ đồng LNTT trong quý 1/2014.

Theo đó

Nguyễn Hằng Theo Trí Thức Trẻ. Hiện số cán bộ viên chức của Ngân hàng là 11. 86% trên tổng dư nợ. Hoạt động mua bán chứng khoán đầu tư tuy nhiên bị lỗ 122 tỷ. 8%. Huy động vốn khách hàng tăng 7. Giảm 13. Hoạt động mua bán chứng khoán kinh doanh lãi tròn 100 tỷ trong quý vừa qua. 2% so với gần 1. 549 tỷ đồng. Tỷ lệ này cũng tăng so với mức 1. Tăng 4. 982 tỷ đồng. 000 cổ phiếu STB: Giải tỏa và giao du cổ phiếu ESOP năm 2013 STB: quyết nghị Hội đồng quản trị phiên họp ngày 27/03/2014 STB: Ông Nguyễn Minh Tâm - Phó TGĐ đã bán 35.

7% so với cuối 2013. STB: Ông Nguyễn Minh Tâm-Phó TGĐ đăng ký bán 100. Hoạt động dịch vụ lãi thuần 258 tỷ đồng. Chiếm 1. 562 tỷ đồng. 3%; lãi từ hoạt động kinh doanh ngoại hối đạt gần 78 tỷ đồng. Cũng theo báo cáo tài chính. Sau thuế. Thu nhập lãi thuần quý đầu năm nay đạt 1. Giảm nhẹ 5. Ở mức 794 tỷ đồng. Gấp hơn 5 lần so với cùng kỳ năm trước

764 người. 2% đạt 141. Thấp hơn 8% so với quý 1 năm trước. 1%. 830 cp Dư nợ cho vay của Sacombank với Ngân hàng Phương Nam là 0 đồng Sacombank chính thức có 20 Phó giám đốc điều hành Xem thêm nhà băng TMCP Sài Gòn Thương Tín (Sacombank- STB ) vừa công bố báo cáo tài chính thống nhất quý 1/2014. Giảm 9. 145 tỷ đồng nợ xấu. Trong quý 1 Sacombank bổ dụng 4 Phó Tổng giám đốc và tuyển mới 102 nhân sự.

Tổng lợi nhuận thuần từ hoạt động kinh doanh trước dự phòng rủi ro ở mức 889 tỷ đồng. Sacombank lãi 621 tỷ đồng trong quý 1. Tăng 3. 7% so với cùng kỳ năm trước do lãi suất giảm mạnh. Về chất lượng nợ. 6%. 45% tại thời điểm cuối 2013.

Giảm 19. Uổng hoạt động kinh doanh của Sacombank quý 1 gần 996 tỷ đồng. Ngừa rủi ro tuy nhiên giảm hơn một nửa nên lợi nhuận trước thuế chỉ giảm 11. Sacombank có 1. 100 tỷ cùng kỳ. Nhà băng có tổng tài sản 168. 3% so với cùng kỳ 2013.

Tại thời khắc 31/3. Tăng 10. 187 tỷ đồng; dư nợ cho vay 114. Tại ngày 31/3/2014.

Kiến nghị giảm bớt thủ tục thế chia sẻ ngay chấp tài sản khi vay vốn.

Bất cập ảnh hưởng đến quá trình giao kết

Tiềm ẩn nhiều rủi ro nên luật pháp có quy định chặt cả về nội dung lẫn thủ tục để bảo đảm tính an toàn pháp lý cho giao tế này. Tài sản gắn liền với đất (dự định Thông tư liên tịch sẽ được ban hành trong Quý III năm 2014).

Rà sẽ đấu hoàn thiện. Bộ Tư pháp cũng đang rà và đề xuất mô hình liên thông các thủ tục hành chính công chứng.

Đơn giản hóa các thủ tục hành chính về thế chấp. An toàn. Việc thực hành thủ tục công chứng các giao kèo thế chấp nhà.

Đăng ký thế chấp tài sản là nhà. Thực hành hiệp đồng thế chấp quyền sử dụng đất. Tòa án quần chúng. Thuế. Tài liệu có trong hồ sơ đăng ký thế chấp cũng được quy định đơn giản. Đúng pháp luật. Pháp luật hiện hành vẫn còn một số vướng mắc. Ngành hiện đang nghiên cứu. Các Bộ. Điều kiện công chứng hiệp đồng thế chấp quyền sử.

Trong đó có nội dung về thế chấp tài sản là nhà đất. Luật Đất đai. Tuy nhiên. Luật Công chứng. Theo đó đã rút ngắn thời gian đăng ký giao tế bảo đảm; các giấy tờ. Và các văn bản hướng dẫn thi hành. Việc cải cách thủ tục hành chính trong lĩnh vực đăng ký giao thiệp đảm bảo nói chung. Bên cạnh đó. Quyền dùng đất nhìn chung đã bảo đảm đề nghị mau chóng. Cụ thể như sau: - Bộ Tư pháp chủ trì.

Trên cơ sở tổng kết thực tế. Giao tiếp bảo đảm. Đất đai. Rõ ràng hơn (Nghị định 88/2009/NĐ-CP. Thông tư liên tịch 15/2013/TTLT-BTP-BGTVT-BTNMT-BCA; Thông tư số 16/2011/TT-BTNMT ; Thông tư liên tịch số 20/2011/TTLT-BTP-BTNMT ). Tạo thuận tiện hơn cho người dân. Cho nên. Phối hợp với Bộ Tài nguyên và Môi trường. Luật Nhà ở.

Doanh nghiệp có thể tiếp cận nhanh hơn với nguồn vốn vay. Đề xuất các giải pháp nhằm đáp ứng đề nghị của thực tế. Kết quả nghiên cứu. Bộ Xây dựng và nhà băng quốc gia Việt Nam nghiên cứu. Vn Từ khóa: thế chấp. Bên cạnh những kết quả đã đạt được. Tài sản gắn liền với đất. - Bộ Tư pháp phối hợp với Bộ Tài nguyên và Môi trường. Đây là giao dịch can hệ đến tài sản có giá trị lớn.

Bên cạnh đó. # Tối cao xây dựng dự thảo Thông tư liên tịch chỉ dẫn một số vấn đề về thế chấp quyền sử dụng đất. Tổ chức. Chinhphu.

Quyền dùng đất. Ảnh minh họa Về vấn đề này. Trả lời về việc đăng ký thế chấp quyền sử. Thực hành quyết liệt nhằm giúp người dân.

Xây dựng dự thảo Thông tư hướng dẫn thủ tục thế chấp nhà ở hình thành trong tương lai theo quy định tại Nghị định số 71/2010/NĐ-CP ngày 23/6/2010 của Chính phủ quy định chi tiết và hướng dẫn thi hành Luật Nhà ở.

Trong thời kì qua.

IDV lãi thêm mới vào đậm quý II niên độ 2014 nhờ cho thuê đất.

Năm tài chính 2014 (từ 1/1 - 31/3/2014)

Không có biến động nhiều ở nguyên vật liệu mà tồn kho tăng mạnh cốt tử ở hàng hóa bất động sản khi mà tăng từ 14. Lượng hàng tồn kho tính đến ngày 31/3/2014 của công ty là 32. 2 tỷ đồng cuối quý II (31/3/2014). Trong đó. Tương đương mức tăng 128%. 8 tỷ đồng. Lợi nhuận sau thuế đạt 7. Lũy kế lợi nhuận sau thuế đạt 21. 4 lần con số lợi nhuận cùng kỳ 2013.

86 tỷ đồng. 6 tỷ đồng cuối quý II. Doanh thu từ hoạt động tài chính đạt 2. 3% so với giá đóng cửa phiên ngày 9/1. 6 tỷ đồng. Tiền và các khoản tương đương tiền tăng mạnh vào cuối quý II. 9 tỷ đồng. Các khoản tương đương tiền cũng tăng gần gấp rưỡi lên 24. 8 tỷ đồng. 27 tỷ đồng trong khi đầu năm con số này là 14.

7 tỷ đồng trong khi cùng kỳ chỉ thu về vỏn vẹn 3. Đạt 4. Sau khi trừ đi giá vốn hàng bán và các hoài. Lũy kế lợi nhuận trước thuế đạt 23. Theo giải thích của đại diện IDV. Đây chính là hai nguyên nhân khiến cho lợi nhuận quý II/2014 bất ngờ tăng mạnh như vậy. Tổng lợi nhuận trước thuế IDV thu về 8. Vĩnh Phúc. 05 tỷ đồng. Hà Nam nên nguồn thu được bổ sung.

3 tỷ đồng. Gấp 5. Nguyên nhân là do từ đầu năm tới cuối tháng 3/2014 công ty thu hồi được tiền thuê đất trả theo lộ trình từ các hiệp đồng cho thuê đất dài hạn ký nửa cuối năm 2013 tại Khu công nghiệp Khai Quang. Gấp đôi so với mức doanh thu của cùng kỳ năm ngoái. 8 tỷ đồng. 9 tỷ đồng cuối quý II/2014. Giá vốn hàng bán giảm 1. Còn 5. 7 lần con số lợi nhuận cùng kỳ 2013.

Lũy kế từ đầu năm tới hết quý II/2014. Doanh thu thuần đạt 29. Tiền gửi nhà băng tăng từ 662 triệu đồng đầu năm lên 12. Do công ty con là Công ty TNHH MTV Vpid Hà Nam ký được giao kèo cho thuê đất tại khu công nghiệp Châu Sơn. 6 tỷ đồng trong khi đầu năm chỉ có 11. 3 tỷ đồng. 56 tỷ đồng trong khi cùng kỳ lỗ hơn 862 triệu đồng. Lợi nhuận gộp thu về là 10.

21 tỷ đồng. 300 đồng/cổ phiếu Công ty cổ phần Phát triển Vĩnh Phúc (mã IDV) báo cáo kết quả kinh doanh quý II. Gấp 7. 1 tỷ đồng đầu kỳ (1/10/2013) lên 32. Mặt khác. Doanh thu thuần quý II/2014 của IDV đạt 15.

Giá cổ phiếu PHC tăng 0. Chốt phiên ngày 10/1. Theo đó. Tăng 156% so với cùng kỳ 2013. 4 tỷ đồng so với cùng kỳ. Tăng 133% so với năm 2013. Đạt 37.

Van an toàn cho hệ thống thêm mới vào tài chính – ngân hàng.

BHTGVN cùng với NHNN là cơ quan thực hiện quyền quản lý quốc gia và Ủy ban Giám sát tài chính quốc gia là 3 bộ phận cấu thành nên mạng lưới đảm bảo an ninh thị trường tiền tệ

Qua đó có thân xác định được mức phí BHTG thích hợp với từng đối tượng. Dẫn đến suy giảm lòng tin của người dân vào các TCTD. Ông Trần Du Lịch – Phó trưởng đoàn Đại biểu Quốc hội TP. Nhóm PV thực hiện. Để thực hiện quy định này. BHTG được coi là van an toàn cho hệ thống tài chính – nhà băng nhà nước. Do đó. Cần tăng cường cơ chế phối kết hợp và san sẻ thông tin giữa BHTGVN với các cơ quan giám sát khác như: NHNN.

Ông Cao Sỹ Kiêm - Ủy viên Ủy ban Kinh tế Quốc hội. Tránh được các rủi ro đe dọa an toàn hệ thống. Chủ toạ Hiệp hội DNNVV: Cần tăng cường cơ chế phối phối hợp và chia sẻ thông báo ứng dụng phí BHTG theo mức độ rủi ro là thích hợp với thông lệ quốc tế.

Tuy nhiên. Tuy nhiên. Xếp hạng các TCTD theo quy định của NHNN và chuẩn quốc tế. Ảnh minh họa Bảo vệ lợi quyền người gửi tiền. Thời báo nhà băng xin trân trọng giới thiệu một số ý kiến xung quanh lĩnh vực này.

Chính sách BHTG theo chiến lược về an ninh tiền tệ quốc gia là một bộ phận cấu thành rất quan trọng của thị trường tiền tệ. Ông Nguyễn Đức Kiên – Phó Chủ nhiệm Ủy ban Kinh tế Quốc hội: Vấn đề là phải tạo được sự cạnh tranh lành mạnh trên thị trường. Giúp BHTGVN và các cơ quan giám sát có đánh giá chuẩn xác về các TCTD. Chính phủ cần xem xét điều chỉnh việc thu phí BHTG theo chừng độ rủi ro. Muốn có một mức phí khác nhau ứng dụng cho các TCTD trên cơ sở đánh giá mức độ rủi ro hay sự ổn định là vấn đề phức tạp.

Sở hữu chéo nhiều kiên cố phải chịu mức phí cao. Thành ra. Lành mạnh hệ thống nhà băng. Thì một trong những vấn đề đang được các chuyên gia cũng như người dân quan tâm là vấn đề vận dụng mức phí BHTG. Luật BHTG cũng đã giải quyết được khá nhiều bất cập so với trước đây khi chưa có Luật. Để giúp độc giả có thêm thông báo đa chiều.

Tạo môi trường cạnh tranh lành mạnh giữa các TCTD trong việc nâng cao hiệu quả hoạt động và giảm thiểu rủi ro. Giúp các tổ chức này có biện pháp điều chỉnh kịp thời để hướng tới vận hành hiệu quả hơn. Bộ Tài chính.

Xã hội rất lớn. Từ đó nâng cao niềm tin công chúng là những mục tiêu trọng tâm của chính sách bảo hiểm tiền gửi (BHTG). Điều này mang ý nghĩa về mặt chính trị.

Thay vì áp dụng một mức phí “cào bằng” cho bít tất các TCTD hoạt động tốt và chưa tốt như hiện giờ. Nếu TCTD nào hệ số an toàn thấp. Điều này hoàn toàn hợp lý và cũng theo quy luật thị trường. Ông Đào Minh Tú – Phó Thống đốc NHNN: Áp phí cần chọn thời điểm phù hợp áp dụng mức phí BHTG “cào bằng” thời khắc ngày nay là chưa đích thực phù hợp.

Một vai trò vô cùng quan yếu khác của định chế này là đóng góp cho quá trình giảm thiểu rủi ro của hệ thống NHTM. Hồ Chí Minh: bảo đảm an toàn tiền gửi cho phần nhiều công chúng BHTG là định chế tài chính của quốc gia. Đó là cơ sở kiên cố để đánh giá các TCTD. Ví như. Ủy ban Giám sát tài chính nhà nước.

Nợ xấu cao. Cao hay thấp thì vấn đề là phải tạo ra được sự cạnh tranh lành mạnh trên thị trường. Bên cạnh các tiêu chí đánh giá. Ứng dụng cách tính phí BHTG theo rủi ro sẽ nâng cao sự minh bạch của hoạt động tín dụng và thúc đẩy cạnh tranh lành mạnh giữa các TCTD. Chính sách BHTG nhằm bảo đảm an toàn tiền gửi cho phần đông công chúng có tiền gửi tùng tiệm tại các TCTD. Góp phần duy trì hoạt động an toàn.

Ông Nguyễn Xuân Thịnh – Giám đốc NHNN chi nhánh tỉnh Hà Giang: Chính phủ cần coi xét điều chỉnh việc thu phí BHTG theo chừng độ rủi ro Trong ngắn hạn. Tuy nhiên. Cùng với việc khẳng định ý nghĩa của chính sách BHTG đối với sự phát triển kinh tế - xã hội nói chung. Bên cạnh đó. Hoạt động gắn liền với sự phát triển của các NHTM nói riêng và hệ thống tín dụng nói chung.

Liệu có nên đấu ứng dụng mức phí “cào bằng” như hiện hay đã đến lúc cần có một mức phí khác nhau áp dụng cho các TCTD trên cơ sở đánh giá chừng độ rủi ro? Và nếu đổi thay thì thời khắc nào là hợp?. Nếu không giải thích đầy đủ cho người gửi tiền thì khi ứng dụng phí theo rủi ro đối với từng TCTD khác nhau sẽ gây lầm tưởng cho người dân rằng những TCTD đó là yếu kém.

Bởi. Trong Luật BHTG đã quy định cho phép tính phí BHTG theo đánh giá độ an toàn của các TCTD. Cần chọn thời điểm phù hợp để vận dụng.

Bởi tiền gửi là tài sản của người dân và dễ bị rủi ro đặc biệt trong thị trường hiện giờ.

IFC đầu tư 14 triệu mới cập nhật USD vào Thiên Minh.

11 khách sạn và một công ty quản lý khách sạn

000 du khách đến Đông Nam Á và phục vụ khoảng 200. Mỗi năm. Thiên Minh đón tiếp khoảng 90. Tập đoàn Thiên Minh hiện sở hữu ba thương hiệu lữ hành lớn.

000 lượt khách tạm trú tại các khách sạn thuộc tập đoàn. Mai Phương. Một công ty đặt chỗ du lịch trực tuyến. Cảnh quan du lịch của Việt Nam cuốn đông du khách nước ngoài.

Gồng mình lo trả nợ chia sẻ ngay công.

Không còn cách nào khác là Chính phủ cần phải hạn chế bội chi ngân sách trong tuổi này. Tỏ ra rất lo ngại khi chia sẻ như vậy. Vay dài hạn chỉ chiếm 20%. Bộ Tài chính cho biết kế hoạch huy động TPCP trong quý 2 khoảng 80. Có thể nói chúng ta liên tục phải đi vay nợ mới để trả nợ cũ. Bộ Tài chính cũng nhận huy động vốn TPCP sẽ gặp khó khăn trong quý 2 do các nhà băng thương mại đẩy mạnh tăng trưởng tín dụng.

014 tỉ đồng TPCP. 000-100. Hay nói cách khác là ăn vào tiền đi vay. Chính thành thử. Như vậy. 500 tỉ đồng so với dự toán. Giảm chi trả nợ. Tuy nhiên đến cuối năm.

Theo Bộ Tài chính. 000 tỉ đồng. Thậm chí một phần khoản nợ đi vay về được sử dụng chi thẳng tính. 7% thu ngân sách.

Ông Trần Đình Thiên - viện trưởng Viện Kinh tế VN - cho rằng nguy cơ nợ công không nằm ở con số nợ mà đang chứa đựng ở nhiều nguy cơ khác. 000 tỉ đồng/năm. Còn về cơ cấu số vốn huy động TPCP. “Riêng số tiền huy động TPCP năm nay để đảo nợ lên đến 70.

LÊ THANH. Thì hẳn nợ công đã thật sự quá đáng ngại. Bằng 35. Mức trả nợ sẽ rất cao. Đến hết quý 1. Đã huy động được 83. 000 tỉ đồng nợ xây dựng cơ bản thì sao? Cộng đầy đủ ba con số trên.

Trong khi việc huy động trong nước cốt yếu là vay ngắn hạn và trung hạn. Trong ba năm tới huy động bằng khoảng 8-9% GDP. Như năm 2013. Nguồn vốn khả dụng để mua TPCP của các nhà băng thương nghiệp sẽ giảm. Thu ngân sách vượt dự toán.

Điều đó cho thấy gánh nặng trả nợ là rất lớn. Nhiều chuyên gia lo ngại trước tình trạng thu ngân sách không đủ chi thẳng. Dẫn đến tần suất. Về khả năng huy động vốn. Bao gồm huy động để bù đắp bội chi.

3% GDP. Công trình cần yếu như cầu đường. Đến quý 4 Chính phủ đã kiến nghị Quốc hội cho phép tăng bội chi từ 4. Cùng ý kiến. Theo ông Hùng. Con số bội chi vẫn được giữ nguyên mức 5. Số tiền này được dùng để phục vụ đầu tư phát triển.

000 tỉ đồng. Ông Mai Xuân Hùng - phó chủ nhiệm Ủy ban Kinh tế của Quốc hội - cho rằng nợ công rất đáng báo động khi đạt đến con số 90 tỉ USD. Do thu ngân sách khó khăn.

8% lên 5. Tốc độ tăng nợ lớn; cơ cấu nợ không hợp khi nợ ngắn hạn quá lớn nên sức ép trả nợ cao. Chiếm tới 80%. Dài. Quan niệm chưa đúng về nợ công khi chưa tính số nợ của doanh nghiệp quốc gia. Cụ thể. Như cách tính của các nước.

Chuyên gia kinh tế. Nhưng nếu tính cả số nợ của doanh nghiệp nhà nước với hơn 1 triệu tỉ đồng và 45. Thu ngân sách không đủ chi thẳng.

Bộ này dẫn chiếu khối lượng huy động vốn trái phiếu chính phủ (TPCP) rất lớn. 8% kế hoạch cả năm. Bình quân trên 400. 3%. Thậm chí một phần khoản nợ đi vay về được sử dụng chi thẳng tuột. Đó là cách tính của chúng ta. Cụ thể. Nhiều năm nay trên 80% tổng số vốn TPCP được các nhà băng thương nghiệp mua. Tức thị bội chi tăng thêm 33. Nhưng điều cần phải coi xét là đến năm 2014.

Tức nhà nước sẽ đầu tư cho các dự án. Đảo nợ (vay nợ mới để trả nợ cũ) và để đầu tư. Trong khi quy định chỉ là 25%. Như Nghĩa vụ trả nợ đã vượt qua “lằn ranh đỏ” khi lên tới 26. Để giảm nợ công. Siết chặt kỷ luật tài khóa. Bệnh viện. Cộng thêm nữa là năng lực trả nợ của Chính phủ cũng như doanh nghiệp không đảm bảo độ an toàn.

Trách nhiệm trả nợ là cực kỳ khó khăn” - TS Lê Đăng Doanh.

Lãi chia sẻ ngay lớn từ trái phiếu chính phủ.

Ghi nhận đến thời điểm này

Vậy nên trong kế hoạch 2014. Eximbank tin lợi nhuận trước thuế năm 2014 sẽ đạt mức 1. Với mức lợi nhuận như vậy. Trong kế hoạch đề ra cho năm 2014. Cho biết khi đề ra kế hoạch 2013.

8 tỷ đồng. Dư nợ cho vay giảm 0. Đối với những người kinh dinh NH sợ nhất 2 điều. 28% và nợ xấu khoảng 3%.

Tổng giám đốc ACB. 189 tỷ đồng. NHNN cho biết các NHTM đang tăng cường đầu tư vào trái phiếu chính phủ. Số dư trái khoán chính phủ các NH mua vào tăng thêm khoảng 43. HĐQT và ban điều hành Eximbank thảo luận kỹ năng lực để đưa ra kế hoạch lợi nhuận 1. Song song tăng các khoản trích lập phòng ngừa rủi ro dù Thông tư 02 có lùi lại NH vẫn phải trích lập đầy đủ nên lợi nhuận không như mong chờ.

Chiếm tỷ trọng 65% tổng lợi nhuận trước thuế. Các NH không mường tượng thị trường năm 2013 rất xấu.

NHNN. Theo đó NH này chỉ đạt lợi nhuận trước thuế 3. Như vậy đến thời điểm này. Khi NH chấp hành đã bị ảnh hưởng đến lợi nhuận. Trong tổng số 81. Nhiều NH đã phấn khởi mỏng về lợi nhuận quý I-2014. 1% so với cuối năm 2013. Ông Đỗ Minh Toàn. Với 1. 800 tỷ đồng sau khi trích lập đề phòng 700 tỷ đồng. Rủi ro chính sách kinh doanh vàng là phục vụ cho nhiệm vụ chung của toàn nền kinh tế.

Năm 2013. Ngành NH sẽ có sự cạnh tranh ác liệt hơn. Quý I suôn sẻ Năm 2013. Lãnh đạo BIDV cũng cho biết lợi nhuận trước thuế quý I của NH đạt 1.

000 tỷ đồng. Như tại Techcombank. Thu nhập từ hoạt động dịch vụ đạt 435 tỷ đồng. Nhưng lãnh đạo NH này cũng cho biết bước sang năm 2014 đã có nhiều khởi sắc khi lợi nhuận trước thuế tính đến hết quý I đã đạt 441 tỷ đồng.

Một là rủi ro về đạo đức của cán bộ viên chức. Tăng trưởng tín dụng toàn hệ thống mới chỉ đạt 0.

Trong đó. Trong số các NH nhỏ chỉ mới có NHTMCP Quốc dân (Navibank cũ) ban bố mỏng tài chính quý I. Sau khi trích lập đề phòng rủi ro 30 tỷ đồng còn lại khoảng 570 tỷ đồng. Hiện huy động vốn tại ACB tăng trưởng 4. SHB đặt mục tiêu lợi nhuận trước thuế tăng 26.

Nhìn nhận về lợi nhuận NH 2014. Song đến thời điểm này. Còn các NH khác vẫn chưa công bố lợi nhuận quý I nhưng dự kiến sẽ không cao. Thời khắc này. 62% so với năm 2013. Các NH nắm khoảng 83%. 600 tỷ đồng trái phiếu đã phát hành.

Mặc dù lợi nhuận trước thuế năm 2013 không như kỳ vọng. Trong khi đây là dịch vụ đem lại lợi nhuận rất lớn cho NH.

Nhưng tính đến hết quý I lợi nhuận trước thuế đạt được 271. Có NH đã vượt hơn nửa chỉ tiêu lợi nhuận đề ra cho năm 2014. Như trong vắng tài chính quý I của Techcombank công bố đã đạt 673 tỷ đồng lợi nhuận trước thuế. 5 tỷ đồng. VIB dù cả năm 2013 chỉ đạt 81 tỷ đồng lợi nhuận trước thuế.

Trong đó những NH lớn sẽ có điều kiện thuận lợi hơn còn các NH nhỏ dự báo sẽ vẫn còn khá chật vật với hoạt động kinh dinh của mình.

Đáp cổ đông về hoạt động kinh dinh 3 tháng đầu năm. Trong khi đích lợi nhuận của năm nay là 1.

Đáng để ý là dư nợ cho vay đã tăng trưởng 7. Sacombank cũng thông báo tổng lợi nhuận trước thuế quý I đạt 793.

Một chuyên gia NH cho rằng. 800 tỷ đồng như mục tiêu đề ra. Song tại ĐHCĐ. Trong 3 tháng đầu năm. Các NH nhỏ cũng khiêm tốn hơn về mục tiêu lợi nhuận. 279 tỷ đồng. Lợi nhuận các NH thu được phần lớn là dựa vào các hoạt động dịch vụ và đầu tư. Techcombank đã thực hành được 57% kế hoạch. Tăng 24% so với quý IV-2013 và lợi nhuận trước thuế đạt 52 tỷ đồng.

Bởi hiện tại NH tâm tính hết nhưng sang năm có chính sách vĩ mô nào đó đổi thay không thể lường trước được. 181 tỷ đồng. Lợi nhuận của phần đông NHTM không đạt kế hoạch đề ra khiến nhiều cổ đông tỏ ra nghi ngại về khả năng điều hành của hội đồng quản trị (HĐQT) và lo lắng cho kế hoạch kinh dinh năm 2014. Năm 2014. Trong đó có một số hoạt động không như chờ mong như phải tất toán thể vàng vào tháng 6-2013.

Chống vàng hóa theo đích của Chính phủ. Các lĩnh vực tăng trưởng cốt yếu là tín dụng nhà đất. Chủ toạ HĐQT Eximbank. 9% so với năm 2013. Đích có khả năng đạt được vì đến ngày 28-4 lợi nhuận của Eximbank đã đạt hơn 600 tỷ đồng. Trong đó. 800 tỷ đồng. Còn mảng tín dụng. NH lớn có lợi thế Ông Lê kiêu hùng.

Một số NH cũng đã chính thức ban bố lợi nhuận 3 tháng đầu năm chuẩn y mỏng tài chính. Tại Eximbank. Trong vắng tài chính công bố vào ngày 29-4. Cho vay vốn lưu động khách hàng doanh nghiệp và tài trợ thương nghiệp. 2 tỷ đồng do lãi suất giảm kéo thu nhập lãi thuần đi xuống. Đây là điều chẳng thể tiên liệu được; hai là rủi ro chính sách.

BAOVIET Bank hướng đến mới cập nhật phát triển bền vững.

Tiêu biểu là chương trình “Mừng sinh nhật

Xin ô ng cho bi ế t m ộ t s ố ch ỉ ti ê u kinh doanh m à BAOVIET Bank đ ặ t ra trong năm 2014? V à kh ả năng đ ạ t đư ợ c c á c m ụ c ti ê u n à y? Năm 2014.

Ho ạ t đ ộ ng c ủ a th ị trư ờ ng t à i ch í nh ng â n h à ng Vi ệ t Nam trong năm 2014 s ẽ ch ị u t á c đ ộ ng t ừ nh ữ ng y ế u t ố n à o? Ông Nguyễn Hồng Tuấn.

Công tác quản lý rủi ro trong những năm qua không ngừng được chuẩn hóa. Ho ạ t đ ộ ng t ừ thi ệ n hư ớ ng đ ế n c ộ ng đ ồ ng trong năm 2014 s ẽ đư ợ c BAOVIET Bank tri ể n khai ra sao.

Bộ máy nhân sự quản lý. Nhiều sản phẩm và chương trình ưu đãi nhằm đáp ứng nhu cầu càng ngày càng cao của khách hàng như: Thấu chi bảo đảm bằng tiền gửi dành cho doanh nghiệp; Ưu đãi lãi suất cho khách hàng cá nhân vay mua nhà đất.

Vững bền. Những năm qua BAOVIET Bank đã có nhiều hoạt động hướng đến cộng đồng. Thưa ô ng? Phát huy truyền thống “Đền ơn đáp nghĩa” và “Lá lành đùm lá rách” trong đại gia đình Bảo Việt. Nợ xấu vẫn còn cao… thì năm 2014 có nhiều khả năng là năm tiếp theo Việt Nam có mức tăng trưởng GDP thấp - dưới 6%.

Hoàn thiện hệ thống quản trị rủi ro nhằm nâng cao hiệu quả hoạt động và giữ vững niềm tin của khách hàng. Khu vực sản xuất trong nước vẫn còn nhiều khó khăn. Tạo niềm tin nơi khách hàng. Hướng tới Ngày Lễ kỷ niệm lớn của Tập đoàn Bảo Việt – 50 năm thành lập và phát triển. Nâng cao chất lượng cung cấp dịch vụ nhà băng. Giám đốc điều hành BAOVIET Bank Ông Nguyễn Hồng Tuấn : Năm 2014.

Trong n ă m 2014. Cho phép chủ thẻ thực hiện thanh toán hàng hóa dịch vụ tại hàng trăm website bán hàng duyệt thẻ ATM… phê duyệt việc đa dạng hóa các sản phẩm dịch vụ đương đại. Thời gian qua. BAOVIET Bank đã xác định mục tiêu. Bên cạnh việc phát triển đa dạng các sản phẩm. Mô hình cơ cấu tổ chức. Đồng thời phát huy được tối đa kỹ năng chuyên môn của từng vị trí cán bộ ngân hàng.

Đẩ y m ạ nh k ê nh ph â n ph ố i đ i ệ n t ử. Dịch vụ ngân hàng truyền thống. Thị trường tài chính ngân hàng năm 2014 vẫn sẽ được tiếp chuyện duy trì ổn định với các quy định và chính sách tài chính tiền tệ thận trọng nhưng có khuynh hướng linh hoạt hơn dưới sự điều tiết của nhà băng quốc gia và Chính phủ.

Quản lý rủi ro và tác nghiệp nhằm đích hàng đầu là giảm thiểu rủi ro xuống mức hài lòng. Các ngân hàng vẫn phải tiếp tục đối mặt với những khó khăn về các vấn đề còn tồn đọng từ năm 2013. Năm 2014. BAOVIET Bank khẳng định thông điệp “Là thành viên Tập đoàn Bảo Việt. Định hướng chiến lược trong năm tới: tiếp phát triển an toàn. Kinh tế vĩ mô tiềm ẩn nhiều rủi ro.

Nổi bật là các hoạt động như: Ủng hộ cuộc vận động xây dựng Khu hành lễ Nghĩa trang đường 9 và Trường mầm non Thành cổ Quảng Trị; Tài trợ phẫu thuật nụ cười tại Bệnh viện Quân đội 108; Tặng sổ tiết kiệm cho gia đình thương binh liệt sỹ. BAOVIET Bank đã triển khai hiệu quả các sản phẩm liên kết ngân hàng - Bảo hiểm (Bancassurance); Phát triển kênh phân phối điện tử với nhiều tiện ích và được khách hàng đánh giá cao.

BAOVIET Bank góp phần mang đến cho khách hàng giải pháp tài chính toàn diện: Bảo hiểm - Đầu tư – Dịch vụ Tài chính. ” Qu ả n tr ị r ủ i ro trong lĩnh v ự c ng â n h à ng lu ô n đư ợ c nh à đ ầ u tư. Chỉ riêng trong hai năm 2012 - 2013. BAOVIET Bank khai triển dịch vụ thanh toán trực tuyến BVB-Ecom. Các nút thắt chính sách và thiết chế vẫn chưa được tháo gỡ.

Phóng viên: Theo ô ng. Một số đích cụ thể BAOVIET Bank đề ra trong năm 2014: Tổng thu nhập thuần tăng trưởng ở mức 10% và lợi nhuận trước thuế tăng trưởng 15% so với 2013.

Trước những thách thức được dự báo. BAOVIET Bank đã ph á t tri ể n đ a d ạ ng c á c s ả n ph ẩ m. Trong đó đấu đầu tư. BAOVIET Bank tăng cường đầu tư cơ sở hạ tầng công nghệ thông tin hiện đại và từng bước xây dựng thương hiệu BAOVIET Bank. BAOVIET Bank tin sẽ hoàn tất các đích đề ra trong năm 2014. Đó là mô hình quản lý rủi ro có sự tách biệt một cách độc lập giữa ba chức năng chính: kinh dinh.

Mới đây. Quy trình nghiệp vụ. Xử lý nợ xấu vẫn là thách thức lớn nhất đối với các nhà băng khi một số quy định của nhà băng Nhà nước về cơ cấu nợ bắt đầu có hiệu lực trong năm 2014.

Ho ạ t độ ng n à y s ẽ đượ c BAOVIET Bank ti ế p t ụ c tri ể n khai ra sao? Với mục tiêu giúp khách hàng tiếp cận với các dịch vụ nhà băng một cách dễ dàng và hiệu quả nhất. Ti ế p n ố i truy ề n th ố ng nh ữ ng năm trư ớ c. Vững bền trong đó tụ họp vào công tác xử lý nợ xấu và tăng trưởng tín dụng một cách cẩn trọng trên cơ sở quản lý.

Xin c ả m ơn ô ng! Bài đăng trên Tài chính & Đầu tư số 4 - 2014. Kiện toàn sâu rộng. BAOVIET Bank đấu đưa ra nhiều chính sách ưu đãi và sản phẩm dịch vụ trọn gói với nhiều tiện ích nhằm tri ân khách hàng.

Thị trường và phát triển chất lượng huy động vốn nhằm cân đối vốn trên toàn hệ thống; Đẩy mạnh phát triển dịch vụ để dịch chuyển dần cơ cấu doanh thu từ tín dụng sang doanh thu từ phí dịch vụ; Phát huy thế mạnh trong việc cộng tác với các Đơn vị thành viên trong Tập đoàn Bảo Việt.

Đóng góp hăng hái vào sự phát triển của Tập đoàn Tài chính - Bảo hiểm Bảo Việt.

Đón xuân sang” với hàng ngàn quà tặng hấp dẫn dành tặng khách hàng gửi tiện tặn; ra mắt dịch vụ Chuyển tiền nhanh liên ngân hàng 24/7 trên kênh Internet Banking. BAOVIET Bank đã xác định đích.

BAOVIET Bank đã dành tổng số kinh phí khoảng 700 triệu đồng cho hoạt động cộng đồng. Định hướng chiến lược trong thời gian tới là bảo toàn thành quả đạt được và tiếp chuyện phát triển an toàn. D ị ch v ụ ng â n h à ng truy ề n th ố ng. Đa dạng hóa sản phẩm để phục vụ khách hàng; triển khai đo lường rủi ro thanh khoản.

BAOVIET Bank không chỉ chú trọng phát triển kinh dinh mà còn tiếp chuyện tích cực tham dự các hoạt động từ thiện - xã hội. Thể hiện nghĩa vụ doanh nghiệp đối với tầng lớp. Trong đó. N ă m 2013. Trong đó.

C ô ng t á c n à y đư ợ c ch ú tr ọ ng ra sao? BAOVIET Bank vận dụng mô hình quản lý rủi ro tập kết và theo hướng cẩn trọng.

Tuy nhiên. Trong thời gian tới. Kh á ch h à ng r ấ t quan t â m. Đảm bảo an toàn và nâng cao chất lượng công tác quản trị rủi ro; Không ngừng hoàn thiện bộ máy tổ chức. Qua đó khẳng định: “BAOVIET Bank luôn hướng đến cam kết đóng góp vào sự phát triển của cộng đồng duyệt y các hoạt động từ thiện từng lớp”.

Kiểm soát chặt chịa. Ô tô (sản phẩm “Cùng BAOVIET Bank xây tổ ấm”)… và nhiều dịch vụ ưu đãi như: Miễn phí rút tiền tại hệ thống ATM; Chương trình “Địa chỉ vàng” ưu đãi dành cho chủ thẻ BAOVIET Bank. Bên cạnh đó. T ạ i BAOVIET Bank. Nhưng trong điều kiện sự bình phục vẫn còn dè dặt.

Bán lẻ. Nhiều nhà băng mới thêm có lợi nhuận từ dịch vụ.

Về tín dụng. Eximbank đang đặt kế hoạch lợi nhuận trước thuế năm 2014 ở mức 1. 9% so với thực hành năm 2013; cổ tức 9%. Theo phân tích của các chuyên gia tài chính. Hiện lợi nhuận mà nhiều nhà băng trong khối ngân hàng TMCP thu lãi cốt tử từ mảng dịch vụ và bán sỉ. Cụ thể. Như Techcombank. 5 tỷ đồng lợi nhuận trước thuế. Tăng 69% so với cùng kỳ.

Cao gấp đôi so với thực hiện năm 2013. Tín dụng của toàn hệ thống chỉ tăng 0. 62%). Theo ít mà ngân hàng này ban bố. 8%; lợi nhuận trước thuế 1. Quý I/2014.

So với cả năm 2013 là 878 tỷ đồng. Đó là mức tăng trưởng tín dụng rất cao so với tỷ lệ chung của cả nước (tính đến 20/4. Tăng 53. Đạt 57% đích lợi nhuận cả năm 2014. Vũ Trọng. 800 tỷ đồng. 270 tỷ đồng. Tăng tốc về lợi nhuận quý I/2014 khá cao phải kể đến Techcombank.

Năm 2014. Tín dụng tăng ở mức 2-3%. Na ná. Đạt 580-600 tỷ đồng trong 4 tháng đầu năm 2014. Lợi nhuận của Eximbank khả quan. Tại một số ngân hàng khác. VIB tăng trưởng tín dụng tới 7. Quý I năm nay đã chứng kiến sự tăng trưởng khá của nhiều nhà băng. 6%. Thì lợi nhuận của Techcombank quý I năm nay bằng 76. Tính đến hết quý I/2014. Tăng 26. TPBank tăng trưởng tín dụng quý I tới 12%.

9 tỷ đồng. Cũng đạt tăng trưởng lợi nhuận khả quan là SHB. Lợi nhuận hợp nhất trước thuế trong quý I đạt 673 tỷ đồng. SHB đạt 271. SHB đặt kế hoạch tăng trưởng tín dụng 22. Bằng 2/3 lợi nhuận trước thuế của năm 2013 (827 tỷ đồng). 1%. BIDV….

Tăng vốn điều lệ: Liệu quản hay hay trị có tăng?.

Kể cả của ngân hàng được coi là lớn

VietA Bank. 000 lên 6. Như Eximbank năm ngoái đã không thành công trong việc dùng nguồn vốn để phát hành từ việc chia cổ phiếu thưởng và chi trả cổ tức. 111 tỷ đồng vào cuối năm với tỷ lệ cổ phiếu phát hành tăng thêm trên số cổ phần hiện hữu là 6.

Trước đó tháng 3/2014. Cho nên. Để thực hành kế hoạch nâng vốn điều lệ lên một bước nữa. 000 đồng/cổ phiếu. Trong khi sức ép thống nhất sáp nhập các nhà băng nhỏ ngày càng nóng nên khó thu hút nhà đầu tư dự. Trong đó.

000 tỷ đồng của SCB đã được thông qua từ năm trước. Nhà băng này vẫn chưa hoàn thành kế hoạch tăng vốn 3.

5. Quỳnh Chi. Lê Xuân Nghĩa. SCB cho rằng. Một chuyên gia cấp cao ngành nhà băng cảnh báo. Kế hoạch tăng vốn từ 5. Lý do mà cổ đông đưa ra là họ chưa kịp chuẩn bị nguồn tiền và đề nghị HĐQT DongA Bank cho gia hạn thời gian nộp tiền mua cổ phiếu với tổng số tiền nộp khoảng 610 tỷ đồng.

Dù rằng. 6. Phát hành cổ phiếu thưởng… mà một số ngân hàng dự định trong lộ trình tăng vốn đã không thành công. Trình độ nguồn nhân công thì việc ngân hàng to về vốn chưa chắc đã vững mạnh về tài chính. 000 tỷ đồng. Tuy nhiên. Liệu các nhà băng này có nâng được trình độ quản trị kèm theo hay chỉ là người khổng lồ nhưng chưa có đủ thực lực như một số ngân hàng nông thôn lên NHTMCP thành phố trước đây? Đặc biệt.

Eximbank nêu kế hoạch phát hành trên 756 tỷ đồng để tăng vốn điều lệ lên trên 13. Đề án tăng vốn điều lệ thêm 3. Những nhà băng có vốn điều lệ 3. 000 – 4. Nếu chỉ dựa vào TTCK để tăng vốn điều lệ lúc này là một điều không dễ dàng. Phục vụ quá trình tái cấu trúc đang được đẩy mạnh trong năm rút cục của lộ trình hợp nhất 3 ngân hàng.

Phương án tăng vốn điều lệ từ nguồn thặng dư. Thời điểm văn bản của NHNN bằng lòng cho phép DongA Bank tăng vốn điều lệ đã hết hạn.

Nếu chỉ tăng vốn điều lệ để đáp ứng đòi hỏi quy định mà các ngân hàng không có những hình thức thay đổi năng lực quản trị. Nhưng do diễn biến giá cổ phiếu trên TTCK không tốt đã làm kế hoạch tăng vốn của rất nhiều ngân hàng trễ hẹn. Theo đó. Trong bối cảnh hiện giờ.

SaigonBank. 000 tỷ đồng đang bị coi là ngân hàng quy mô nhỏ thì việc tăng thêm vốn điều lệ là đề nghị bức thiết để hòa chung vào cuộc tái cơ cấu. Vào cuối năm ngoái

Nhiều ngân hàng đã chật vật tìm vốn. Đến những ngày cuối của tháng 12/2013. Khi năm tài chính 2013 đã đi qua. Eximbank vẫn chưa khai triển được kế hoạch tăng thêm vốn điều lệ theo kịch bản này. Nguồn phát hành cổ phiếu từ việc chia cổ tức từ lợi nhuận và kế hoạch Eximbank dự định chia cổ tức 12% cho cổ đông trong năm 2013.

Tăng vốn điều lệ là cần thiết để nâng cao năng lực tài chính và khả năng cạnh tranh cho ngân hàng. Giờ. Đơn cử như DongA Bank. Thế nhưng. Tăng vốn điều lệ là cần thiết để nâng cao năng lực tài chính và khả năng cạnh tranh cho ngân hàng Theo phương án tăng vốn điều lệ của SCB mới đây. 000 tỷ đồng mà NHNN đã cho phép trong năm 2013. NamA Bank. Nhưng đến nay. 12%. Việc tăng thêm vốn là cấp thiết để nâng cao năng lực tài chính.

Năm ngoái. Nâng cao năng lực tài chính và cạnh tranh. TS. Hiện cổ phiếu của nhiều nhà băng dù vẫn chưa niêm yết trên sàn. Giá cổ phiếu giảm. Thực ra. Tuy nhiên cuối năm vừa qua nhà băng mới chỉ tăng thêm 1. Chỉ dựa vào TTCK để tăng vốn điều lệ lúc này là một điều không dễ dàng Bên cạnh đó. 000 tỷ đồng trong kỳ ĐHCĐ vừa qua.

Nguyên Phó chủ toạ Ủy ban Giám sát Tài chính nhà nước cho rằng. Nhưng giá cổ phiếu DongA Bank quá thấp nên những người đang nắm giữ cổ phần hiện hữu cũng không muốn mua để tăng thêm tỷ lệ sở hữu ở nhà băng này.

295 tỷ đồng hiện thời. Cuộc đua tăng vốn điều lệ đã từng tạo ra sở hữu chéo và trình độ quản trị ngân hàng không lớn cùng tỷ lệ vốn tăng.

Nhà băng này sẽ ngần các nguồn vốn dài hạn để tăng vốn cấp 2. Nhưng thị giá đã rời xa mệnh giá 10. OCB… đều có kế hoạch tăng vốn điều lệ lên 4. Trong cuộc nâng vốn điều lệ cách đây mấy năm. 711 tỷ đồng. Số tiền cổ đông nộp đăng ký mua thêm mới chỉ được 90 tỷ đồng trong tổng số tiền phải nộp mua cổ phiếu tăng thêm khoảng 700 tỷ đồng.

SCB đã có đơn xin NHNN cho lui lại thời gian đến kỳ ĐHCĐ vào tháng 4/2014 để xin quan điểm cổ đông tiếp kiến tăng phần vốn đã được phép từ năm trước nhằm hoàn thành kế hoạch tăng vốn điều lệ thêm 3. ĐHCĐ SCB cũng trình cổ đông kế hoạch tăng thêm vốn điều lệ từ mức 12. Quyết nghị ĐHCĐ năm 2013. 88% sẽ được chi trả bằng tiền mặt. Sau đợt tăng vốn đó đến nay. Để thực thi được kế hoạch này hoàn toàn không dễ.

12% sẽ chia bằng cổ phiếu để tăng vốn theo kế hoạch trên. Việc phát hành gặp khó khăn.

Để hay hay nâng cao hiệu quả hoạt động bảo vệ an ninh ngân hàng.

Ảnh minh họa

An toàn hoạt động nhà băng như các các vụ ăn cướp. Hãng Panasonic cũng sẽ giới thiệu một số sản phẩm. Hội thảo sẽ được tổ chức vào ngày 9/5/2014 tại khách sạn Crowne Plaza Hà Nội. Ăn gian. Nguồn:internet. Các kỹ sư giàu kinh nghiệm với các nhà quản lý.

Ngân hàng… để đưa ra các biện pháp bảo đảm an toàn tốt nhất cho các ngân hàng trước khuynh hướng các loại tù túng đe dọa an ninh. Công nghệ và giải pháp mới trong việc nâng cao hiệu quả hoạt động bảo vệ an ninh ngân hàng như: Hệ thống giám sát quầy giao tiếp; Hệ thống giám sát khu vực sảnh tiếp khách hàng; Hệ thống giám sát các máy ATM; Hệ thống giám sát cửa ra vào; Phần mềm quản lý trung tâm… Dự kiến.

Hội thảo là cơ hội để nhận mặt tầm quan trọng của việc áp dụng hệ thống bảo vệ an ninh cho ngân hàng. Hủy hoại tài sản ngân hàng … ngày một gia tăng. Song song cũng là diễn đàn luận bàn giải đáp giữa các chuyên gia nước ngoài. Tại đây. Các tổ chức. Cập nhật thông báo về tình hình bảo đảm an ninh ngân hàng – Kinh nghiệm thế giới và bài học cho Việt Nam.

Một số chính sách tài chính mới có cùng đọc lại hiệu lực trong tháng 5.

Chi nhánh nhà băng nước ngoài chỉ được vay ngắn hạn nước ngoài để bổ sung nguồn vốn tín dụng ngắn hạn. Số tiền phải chi trả đền bù lớn hơn số tiền được bồi thường theo hợp đồng bảo hiểm hoặc lớn hơn quỹ phòng ngừa rủi ro nghề thì phần thiếu sẽ được tính vào uổng kinh dinh theo quy định luật pháp. Tỉnh thành trực thuộc trung ương.

Vàng vật liệu; - cá nhân chủ nghĩa xuất. 000 600. 000 4 Xe tải có trọng tải từ 10 tấn đến dưới 18 tấn và xe chở hàng bằng Container 20 fit 80. Nhập cảnh bằng giấy thông hành. Phát triển vốn. Kế hoạch tài chính của tổ chức Bảo hiểm tiền gửi Việt Nam. 950. Vệc dùng vốn của Bảo hiểm tiền gửi Việt Nam phải đảm bảo nguyên tắc đúng pháp luật. Cụ thể: - cá nhân xuất. 500. Điều lệ mẫu cho Quỹ đầu tư phát triển địa phương Đây là nội dung chính quy định tại Thông tư 42/2014/TT-BTC về Điều lệ mẫu áp dụng cho Quỹ đầu tư phát triển địa phương do Bộ trưởng Bộ Tài chính ban hành có hiệu lực từ ngày 23/5/2014.

Chịu bổn phận hữu hạn trong phạm vi nguồn vốn chủ sở hữu của Quỹ. Nghị định số 37/2013/NĐ-CP và Điều lệ mẫu ban hành kèm theo Thông tư này. Nông thôn cùng kỳ hạn và cùng thời kỳ. Bảo toàn và phát triển vốn. Chứng minh thư biên giới vẫn được mang theo vàng trang sức. Về lãi suất vay: các NHTM cho vay với mức lãi suất thấp nhất áp dụng cho các khoản vay vốn phục vụ lĩnh vực nông nghiệp.

Xe tải có tải trọng từ 2 tấn đến dưới 4 tấn 30. Thân nhân liệt sỹ. Thông tư có hiệu lực từ ngày 15/5/2014. Xe tải có tải trọngdưới 2 tấn và các loại xe buýt chuyên chở khách công cộng 20. Căn cứ vào Điều lệ mẫu quy định tại Thông tư này. 400. Về kì hạn cho vay: - Vay mua máy. Theo thoibaotaichinhvietnam. Khuyết tật được miễn nộp phí khi đề nghị thẩm định. Nhà băng quốc gia ban hành Thông tư 11/2014/TT-NHNN thay thế Quyết định 1165/2001/QĐ-NHNN.

000 5 Xe tải có tải trọng từ 18 tấn trở lênvà xe chở hàng bằng Container 40 fit 160. Doanh nghiệp thẩm định giá (DN TĐG) không mua bảo hiểm nghĩa vụ nghề nghiệp phải trích tối thiểu hàng năm là 1% trên doanh thu dịch vụ TĐG vào quỹ phòng ngừa rủi ro nghề.

Theo đó. Nhận chứng từ thanh toán trong ngày) sẽ được kéo dài đến 16h. Hành chính. Quỹ hoạt động theo nguyên tắc: Theo mô hình Ngân hàng chính sách.

000 1. Mức thu được quy định cụ thể như sau: Số TT phương tiện chịu phí đường bộ Mệnh giá Vé lượt (đồng/vé/lượt) Vé tháng (đồng/vé/tháng) Vé quý (đồng/vé/quý) 1 Xe dưới 12 ghế ngồi. Tổ chức thu nhưng đảm bảo hiệp luật pháp và không làm ảnh hưởng đến nội dung chứng từ. 000 12. Chi. Thay thế các Thông tư 114/2011/TT-BTC. Thông tư này có hiệu lực thi hành từ ngày 15/5/2014.

000 3. Đối với quy định về đền bù thiệt hại: tổ chức kinh doanh bảo hiểm. Vn. 000 2. Ngân hàng Nhà nước Việt Nam chi nhánh tỉnh. Các văn bản luật pháp có can dự và nhu cầu quản lý tại địa phương. Bộ Tài chính đã ban hành Thông tư 41/2014/TT-BTC quy định về chế độ tài chính đối với Bảo hiểm tiền gửi Việt Nam để thay thế cho Thông tư 62/2008/TT-BTC và Thông tư 229/2009/TT-BTC.

182/2011/TT-BTC. UBND tỉnh. Thay thế cho mức thu phí áp dụng theo Thông tư 159/2013/TT-BTC. Đô thị trực thuộc trung ương thành lập. 000 2 Xe từ 12 ghế ngồi đến 30 ghế ngồi. Đoạn tránh TP. Trường hợp DN TĐG không mua bảo hiểm thì phải dùng quỹ phòng ngừa rủi ro nghề để bồi hoàn thiệt hại. Người già neo bấn. 450. Thống kê. Không vì đích lợi nhuận. Theo đó việc mang vàng của cá nhân chủ nghĩa khi xuất.

550. Mỹ nghệ phục vụ nhu cầu trang sức. Sửa đổi biểu mẫu thu nộp NSNN của KBNN. Bảo hiểm tiền gửi Việt Nam được mua sắm. Giao tiếp thu nộp NSNN tại các NHTM nảy sinh sau thời khắc cut of time hoặc vào các ngày nghỉ thì truyền chứng từ báo có cho KBNN chậm nhất trước 9 giờ của ngày làm việc kế tiếp.

000 1. Theo đó. Mẫu Bảng kê giấy nộp tiền vào NSNN (Mẫu số C1-06/NS). Con nít mồ côi. Phí giám định không bao gồm tiền tẩm bổ Nội dung trên được quy định tại Thông tư số 34/2014/TT-BTC. Ngoài quy định trên. Được tự thỏa thuận lãi suất vay nước ngoài Theo quy định tại Thông tư 12/2014/TT-NHNN về điều kiện vay nước ngoài của doanh nghiệp không được Chính phủ bảo lãnh.

Thực hành nguyên tắc tự chủ về tài chính. UBND cấp tỉnh có nghĩa vụ gửi Bộ Tài chính. Hướng dẫn cho vay mua máy. Điều lệ mẫu này áp dụng cho các Quỹ đầu tư phát triển địa phương do Ủy ban dân chúng (UBND) tỉnh. 000 900. Chỉ được vay bằng đồng Việt Nam khi: - Bên đi vay là tổ chức tài chính vi mô; - Bên đi vay là doanh nghiệp có vốn đầu tư trực tiếp nước ngoài vay từ nguồn lợi nhuận được chia bằng đồng Việt Nam từ hoạt động đầu tư trực tiếp của Bên cho vay là nhà đầu tư nước ngoài góp vốn tại Bên đi vay; - Các trường hợp khác khi được Thống đốc Ngân hàng Nhà nước chấp thuận.

NHTM Từ 01/05/2014. Đầu tư vào tài sản nhất định phục vụ hoạt động của mình theo nguyên tắc giá trị còn lại của tài sản một mực không vượt quá 30% giá trị vốn điều lệ và quỹ đầu tư phát triển hạch toán trên sổ sách kế toán.

000 4. Các Nghị định. Theo đó mức phí không bao gồm tiền bồi dưỡng giám định tư pháp như quy định cũ. Nhưng trong trường hợp cấp thiết. An toàn. Thời khắc “cut off time” (là thời khắc tạm ngừng truyền. Các khoản thu. Xe tải có trọng tải từ 4 tấn đến dưới 10 tấn 44. Song song.

Thông tư còn quy định chi tiết về nguồn hình thành vốn hoạt động. Nhập cảnh bằng hộ chiếu sẽ không được phép mang theo vàng miếng. Tỉnh Đồng Nai sẽ được áp dụng mức thu phí sử dụng đường bộ riêng theo Thông tư 37/2014/TT-BTC. Thiết bị chỉ được ngân sách quốc gia tương trợ lãi suất tối đa 3 năm - Vay đầu tư dự án dây chuyền máy.

Nhập cảnh của cá nhân Ngày 28/3 vừa qua. Biên Hòa Từ ngày 10/5/2014 phương tiện đi qua tuyến Quốc lộ 1. Chi nhánh doanh nghiệp bảo hiểm phi nhân thọ nước ngoài hoạt động ở Việt Nam bồi hoàn theo giao kèo bảo hiểm đã cam kết nếu DN TĐG gây thiệt hại cho người sử dụng kết quả TĐG. 320. Phí tuyến Quốc lộ 1.

Chế độ kế toán. Hình nền biểu trưng (lô-gô) của cơ quan. Thiết bị nằm trong danh mục chủng loại máy. Thống đốc Ngân hàng Nhà nước sẽ được quyết định mức trần phí vay nước ngoài. Biểu mức thu phí chi tiết được ban hành kèm theo Thông tư trên.

Đoạn tránh TP. Có thể tạo thêm thông báo về mã vạch. Thiết bị vay tối đa không quá 12 năm Thông tư này có hiệu lực từ ngày 12/5/2014. Đã có thông tư chỉ dẫn Luật Giá về thẩm định giá Theo hướng dẫn mới tại Thông tư 38/2014/TT-BTC. Người nhiễm chất độc da cam. Thông tư còn có một số điểm mới đáng lưu ý: đồng bạc vay nước ngoài là ngoại tệ.

800. 000 2. Nhập khẩu - Đáp ứng đủ điều kiện Khoản 3 Điều 1 và Khoản 3 Điều 2 Quyết định 68. Chế độ quản lý tài sản. Hạn chế mang vàng khi xuất. Thiết bị sinh sản trong nước. Cá nhân được quy định tại Điều 1 và Điều 2 Quyết định số 68/2013/QĐ-TTg được phép vay vốn nếu thỏa các điều kiện: - Các đối tượng vay vốn bằng đồng Việt Nam mua máy. Các Thông tư này có hiệu lực thi hành từ ngày 8/5/2014.

Dùng phí thẩm định pháp y. Bảng kê chứng từ nộp ngân sách (Mẫu số 04/BK-CTNNS) sẽ được áp dụng theo Thông tư 32/2014/TT-BTC. Ngoài các nội dung chủ yếu trên chứng từ thu NSNN theo quy định của Bộ Tài chính. Pháp y thần kinh do Bộ trưởng Bộ Tài chính ban hành.

Thông tư có hiệu lực từ ngày 25/5/2014 và ứng dụng từ năm tài chính 2014. 000 Mức phí trên sẽ tăng kể từ ngày 01/01/2016. TCTD.

Mức phí thẩm định được quy định cụ thể trong 2 Thông tư này. Đối tượng nộp phí là cơ quan tiến hành tố tụng nếu có đề nghị giám định trọng các vụ án hình sự. Nhưng nếu quá 300g trở lên phải khai báo; - cá nhân người Việt Nam được phép định cư nước ngoài nếu mang quá 01kg vàng trở lên (trước đây là từ 3 kg trở lên) phải có Giấy phép của nhà băng quốc gia chi nhánh cấp tỉnh song song phải xin phép; - thời hạn để cấp phép tính từ khi nhận đủ hồ sơ hợp thức tăng lên thành 15 ngày.

Đô thị Điều lệ về tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương (ban hành mới hoặc điều chỉnh) trong vòng 5 ngày kể từ ngày quyết định ban hành mới hoặc điều chỉnh Điều lệ về tổ chức và hoạt động của Quỹ đầu tư phát triển địa phương. Cụ thể Thông tư quy định bên vay là các tổ chức. Các tổ chức cá nhân chủ nghĩa có yêu cầu giám định nếu là vụ án dân sự. 000 6. Trước đây là 15h30.

Chế độ tài chính đối với Bảo hiểm tiền gửi Việt Nam Vừa qua. Kiểm toán. Biên Hòa. Bên đi vay và các bên can dự có quyền tự thỏa thuận tổn phí vay nước ngoài (bao gồm lãi suất vay nước ngoài và các phí khác).

000 3 Xe từ 31 ghế ngồi trở lên. Kể từ ngày 10/05/2014 đến hết ngày 31/12/2015. Thông tư này có hiệu lực từ ngày 15/5/2014. Trường hợp cần thiết thì ngân khố Nhà nước chủ trì phối hợp với nhà băng thương mại để thống nhất thời điểm "cut off time" của ngày làm việc đó. Đó là một số nội dung mới tại Thông tư 32/2014/TT-BTC sửa đổi Thông tư 85/2011/TT-BTC chỉ dẫn quy trình tổ chức kết hợp thu ngân sách quốc gia.

Các đối tượng là thương binh. Các Quỹ đầu tư phát triển địa phương đang hoạt động phải thực hành điều chỉnh Điều lệ tổ chức và hoạt động và trình UBND cấp tỉnh duyệt theo quy định tại Nghị định số 138/2007/NĐ-CP.

Thiết bị nông nghiệp nhà băng Nhà nước vừa ban hành Thông tư 13/2014/TT-NHNN chỉ dẫn việc cho vay theo Quyết định số 68/2013/QĐ-TTg về chính sách hỗ trợ nhằm giảm tổn thất trong nông nghiệp. Quỹ ngừa nghiệp vụ được sử dụng để chi trả tiền bảo hiểm cho người gửi tiền theo quy định của pháp luật về bảo hiểm tiền gửi.

35/2014/TT-BTC về quản lý mức thu. 600. Ngoài ra. Bảng kê thu tiền phạt (Mẫu số 02/BKTP). Nhập cảnh bị hạn chế hơn so với trước kia. Trong thời hạn 6 tháng kể từ ngày Thông tư này có hiệu lực.

Lãi suất mới nhất đã hạ đáng kể.

Riêng chương trình cho vay thu mua tạm trữ lúa gạo vụ Đông Xuân 2013–2014

Tăng khoảng 1. Đến 28/2/2014. Tính đến 21/4 đã giải ngân 7. 558 tỷ đồng. 14% so với 31/12/2013 (tỷ lệ tăng trong tháng 1 là 1. Cũng tại cuộc họp báo. Cải hoán nâng cấp tàu cũ để vươn khơi bám biển. Tính đến 31/3. Dư nợ tín dụng đối với nền kinh tế đã tăng 0. Chỉ đạo đẩy mạnh cho vay lĩnh vực ưu tiên.

6%. 8% trước thời điểm 15/7/2012; dư nợ cho vay bằng VND có lãi suất trên 13%/năm chiếm 16. Đến 28/2/2014. 5% so với cuối năm 2013. Trong đó một số lĩnh vực có mức tăng khá như lúa gạo tăng 18. Gói tín dụng trên sẽ được áp mức lãi suất ưu đãi 5%/năm với vận hạn cho vay tối đa có thể lên tới 10 năm.

Với cho vay lĩnh vực doanh nghiệp vận dụng công nghệ cao. Đến 28/2/2014. Ngân hàng quốc gia cũng xây dựng gói tín dụng quy mô tới 12. Ngân hàng Nhà nước cũng sẽ phối hợp với Bộ Nông nghiệp và Phát triển nông thôn trong việc xây dựng và phê chuẩn đề án quy hoạch tái canh cà phê.

Đối với cho vay xuất khẩu. Dư nợ cho vay đạt 96. Tăng 0. Com. Tính đến ngày 3/4. 5% tổng dư nợ. 73% so với cuối năm 2013. Tiêu thụ. Thậm chí âm. Giảm so với tỷ trọng 31%/năm tháng 6/2013. Hiện mặt bằng lãi suất huy động VND đã giảm 0.

Giảm mạnh so với tỷ trọng 65. Dài hạn chiếm gần 20%. Về tín dụng phục vụ nông nghiệp nông thôn của các tổ chức tín dụng (không bao gồm dư nợ cho vay của nhà băng Chính sách từng lớp). 58% so với cuối năm 2013. Nhưng đến 28/2. Dù là lĩnh vực mới. Đối với cho vay doanh nghiệp nhỏ và vừa. Tăng 0. Vụ trưởng Vụ Chính sách tiền tệ cho biết. Trong cuộc họp báo thường kỳ tháng 4.

28%). Với lĩnh vực công nghiệp tương trợ. Nhưng từ tháng 3 tín dụng đã tăng trưởng trở lại. 714 tỷ đồng. Giảm so với tỷ trọng 31% vào tháng 6/2013. Cho vay trung. Tính đến ngày 31/3 đạt 674. Vn. 15% so với 31/12/2013. Dư nợ cho vay xuất khẩu đạt 168.

67% so với 31/12/2013. Nguồn vốn của gói tín dụng này sẽ dành cho doanh nghiệp ngư dân vay vốn phục vụ đóng mới tàu vỏ sắt. Giảm mạnh so với tỷ trọng 65. 38% so với cuối năm 2013. Tăng trên 8% so với 31/12/2013. 8% trước thời khắc 15/7/2012. 335 tỷ đồng. Thu mua xuất khẩu cà phê. Tăng 4. Bà Nguyễn Thị Hồng. 141 tỷ đồng. Theo kinhtevadubao. Ngày 25/4/2014.

000 tỷ đồng phục vụ cho nhu cầu vay vốn tái canh cây cà phê tại Tây Nguyên với lãi suất ưu đãi. Ngoại giả. Bám sát đề án tái cơ cấu ngành nông nghiệp đã được Thủ tướng Chính phủ duyệt y tại Quyết định số 899/QĐ-TTg ngày 10/6/2013. 62% tổng dự nợ cho vay bằng VND. Tương đương với khối lượng thu mua tạm trữ là 831 nghìn tấn quy gạo (đạt 83% kế hoạch đề ra). Còn cho vay trồng. Làm cơ sở cho vay của ngành Ngân hàng.

585 tỷ đồng. Trong thời kì tới tụ hợp triển khai gói tín dụng 10. Dư nợ cho vay lĩnh vực này đạt 16. 62% tổng dư nợ cho vay bằng VND. Giảm 1. Tăng 1. 5%/năm tổng dư nợ cho vay VND. Cùng với đó.

5%/năm so với cuối năm 2013. 000 tỷ đồng trong lĩnh vực thủy sản. Việc đầu tư tín dụng được xác định theo hướng kết liên chuỗi giá trị từ khâu vỡ hoang.

Theo đó. 86% so với cuối năm 2013. Dư nợ cho vay bằng VND có lãi suất trên 15%/năm chiếm 5. Để tháo gỡ. Đến hết quý I. Trong đó Ngân hàng Nhà nước luôn chú ý thực hành chủ trương của Chính phủ. Dư nợ cho vay (đã bao gồm dư nợ tại nhà băng chính sách từng lớp) đạt khoảng 33.

Đến 3/4 dư nợ cho vay VND có lãi suất trên 15%/năm chỉ còn chiếm 5. Tăng 0. Lãi suất của các khoản vay cũ đấu được các tổ chức tín dụng hăng hái điều chỉnh giảm. Nguồn: internet Theo đó. 000 tỷ đồng. Dư nợ cho vay đạt 856.

Vụ Tín dụng các ngành kinh tế thuộc Ngân hàng quốc gia cho biết. 364 tỷ đồng. Theo quy luật thì tín dụng đầu năm thường tăng thấp. 5-1. Dư nợ cho vay bằng VND có lãi suất trên 13%/năm chiếm 16. Tôm) theo Công văn số 1149/TTg-KTN tại 5 Ngân hàng thương mại quốc gia đến ngày 31/3 đạt khoảng 36.

000 tỷ đồng. Trong đó dư nợ cho vay ngắn hạn chiếm khoảng 80% tổng dư nợ. Nuôi trồng đến khâu chế biến.

Nhiều điểm mới chia sẻ ngay thuận lợi trong hoàn thuế giá trị gia tăng cho khách nước ngoài.

Hồ Chí Minh) với 4 quầy hoàn thuế và 2 quầy kiểm tra hàng hóa; có 4 ngân hàng tham dự thể nghiệm hoàn thuế là Vietcombank

Viettinbank. Cục thương chính TP. 628 số lượt người được hoàn thuế GTGT với trị giá hàng được hoàn thuế là hơn 425 tỷ đồng.

Đối với việc tính sổ tiền hoàn thuế. Thì nhà băng thương mại thực hiện bán ngoại tệ cho người nước ngoài theo quy định của pháp luật. Tính đến hết tháng 2/2014 đã có 8.

Thúc đẩy xuất khẩu hàng hóa của Việt Nam ra nước ngoài… Số tiền thuế được hoàn bằng tiền Việt Nam. Quy trình bây chừ theo đánh giá của các đơn vị thực hành.

Theo dự kiến của Bộ Tài chính. Trong thời kì thể nghiệm. Số tiền thuế GTGT người nước ngoài được hoàn bằng 85%/tổng số tiền thuế GTGT của số hàng hóa đủ điều kiện được hoàn thuế do người nước ngoài mang theo khi xuất cảnh. Chủ trương hoàn thuế GTGT cho khách nước ngoài được triển khai tại cửa khẩu trường bay quốc tế Nội Bài (Hà Nội) và sân bay quốc tế Tân Sơn Nhất (TP.

Hàng hóa không thuộc Danh mục hàng hóa cấm xuất khẩu; Danh mục hàng hóa xuất khẩu theo giấy phép của Bộ thương nghiệp (nay là Bộ Công thương) hoặc Danh mục hàng hóa xuất khẩu thuộc diện quản lý chuyên ngành thực hiện theo quy định tại Nghị định số 187/2013/NĐ-CP ngày 20/11/2013 của Chính phủ và các văn bản hướng dẫn Nghị định này. Bộ Tài chính quy định tiền hoàn thuế là VND.

Có hóa đơn kiêm tờ khai hoàn thuế được lập trong thời kì 60 ngày kể từ ngày người nước ngoài xuất cảnh trở về trước trị giá hàng hóa ghi trên hóa đơn kiêm tờ khai hoàn thuế mua tại 1 cửa hàng trong 1 ngày (kể cả cộng gộp nhiều hóa đơn mua hàng trong cùng 1 ngày tại 1 cửa hàng) tối thiểu từ 2 triệu đồng trở lên.

Nguồn: internet Hiệu quả từ chủ trương đúng Hoàn thuế GTGT đối với khách nước ngoài khi xuất cảnh là thông lệ của nhiều nước trên thế giới. Dự thảo đề xuất. Hồ Chí Minh đã làm thủ tục hoàn thuế cho trên 8.

Maritimebank. Hàng hóa thuộc đối tượng chịu thuế GTGT được quy định tại Điều 3 Luật thuế GTGT số13/2008/QH12 ngày 3/6/2008 và các văn bản hướng dẫn thực hiện. Theo mof. 000 hành khách. Sẽ mở mang đối tượng áp dụng hoàn thuế GTGT.